Los datos más recientes de la coyuntura económica española apuntan a una aceleración del crecimiento en el último trimestre de 2016. Así se cerraría con muy buena inercia un año que ha sorprendido al alza la mayoría de expectativas, que preveían desaceleración por el impacto de la incertidumbre política. Éste ha resultado menor de lo esperado, pero eso no quiere decir que las cosas no hubieran ido mejor de haber tenido un escenario político más despejado, o que las cosas no vayan a mejorar a partir de ahora.

Esta es la idea que manejamos desde UFM Market Trends, reflejada en nuestro último informe de coyuntura trimestral sobre España donde hacemos un repaso de los principales datos macro.

El buen comportamiento en la actividad y el empleo está teniendo lugar en un contexto de superávit sostenido por cuenta corriente que es inédito en la historia económica española reciente. En los últimos trimestres, el creciente superávit está apoyado en el desplome del déficit energético. El repunte del precio del petróleo impactará negativamente sobre el saldo de la cuenta corriente, que podría verse compensado parcialmente por un mejor comportamiento del saldo no energético.

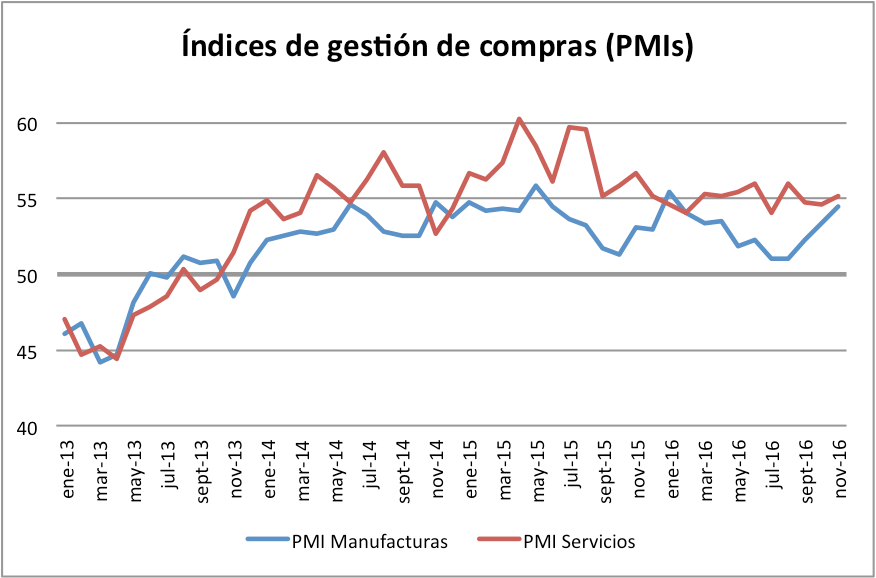

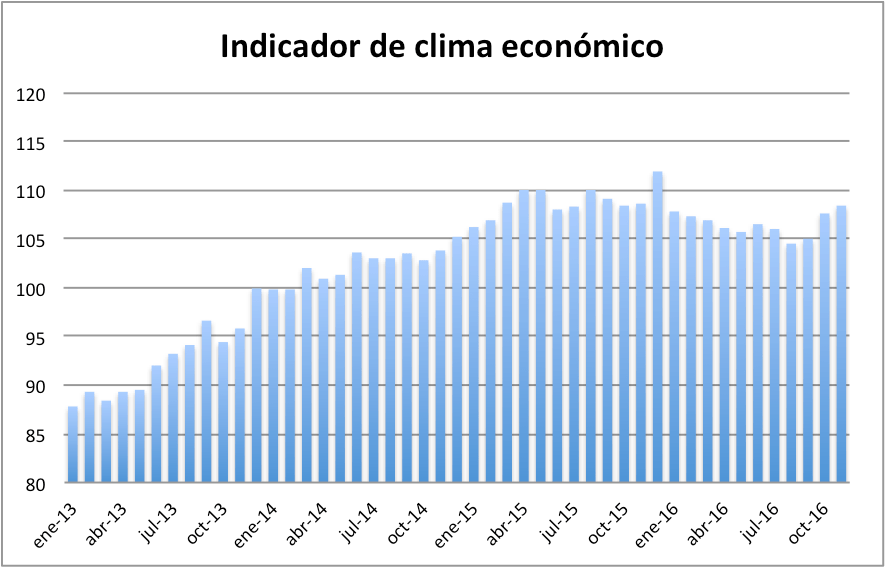

Uno de los puntos que destacamos en nuestro informe es el incremento de la confianza de los agentes económicos sobre la economía española. Podemos pensar que aquellas decisiones de inversión que habían estado esperando que se aclarara el panorama político podrían acometerse, impulsando sectores como el inmobiliario.

Las entradas netas por inversión extranjera directa también han repuntado claramente, mostrando una tendencia muy favorable tras un negativo 2015.

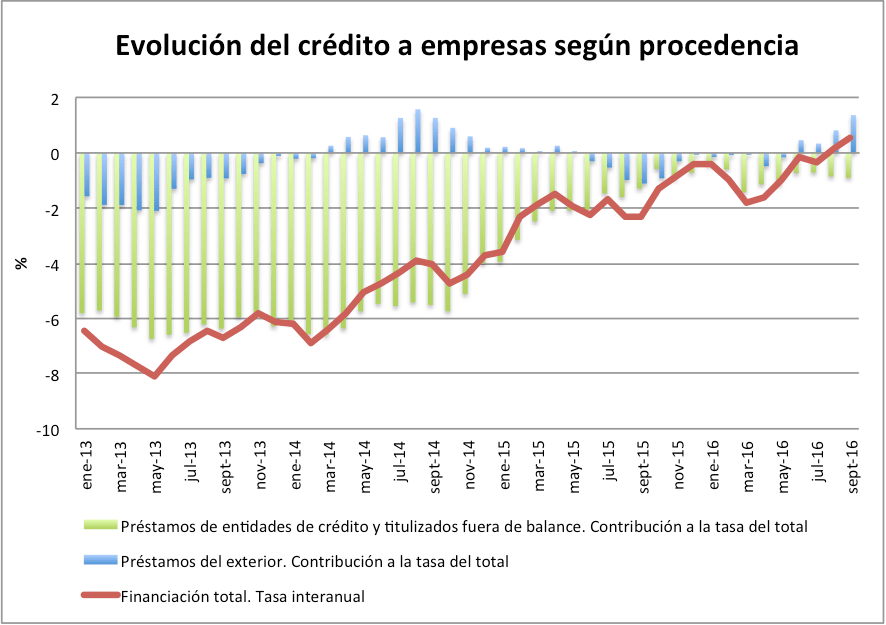

Este aumento de la confianza parece haber sido mayor entre las entidades financieras extranjeras, cuyos préstamos a empresas españolas están creciendo. De hecho, los préstamos del exterior han impulsado la tasa de crecimiento interanual del crédito empresarial a números positivos, inédito desde principios de 2011. Este giro crediticio esperemos que también se produzca entre los préstamos de entidades nacionales.

Mientras, en septiembre el total de activos del sector bancario ha marcado un nuevo mínimo, que no se veía desde el segundo trimestre de 2007. La caída desde el máximo de Junio 2012 ya es del 24%, y pensamos que el final del desapalancamiento bancario no debe de estar lejos.

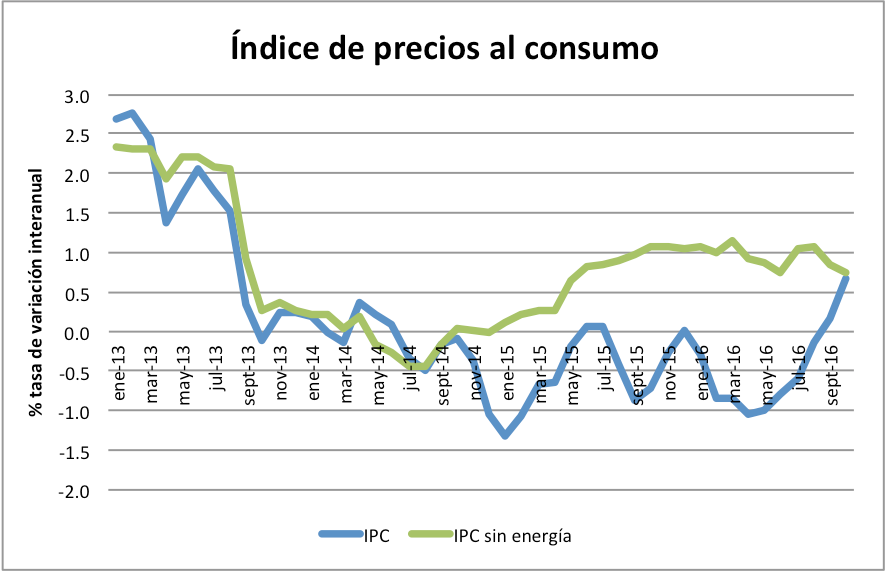

Desde la perspectiva de los precios, el componente energético está empujando hacia arriba las tasas de inflación interanuales de forma notable, tanto de bienes de consumo como industriales. No obstante, por el momento las presiones inflacionistas sobre el conjunto de los precios son escasas. Si excluimos el componente de la energía, la tasa de inflación se mantiene estable en el último año y medio, e incluso ha caído ligeramente en los últimos meses.

Como ya viene siendo habitual, debemos alertar del gran desequilibrio macroeconómico cuya corrección no se vislumbra: el elevado déficit público. Los datos del segundo trimestre de 2016 del conjunto de las Administraciones Públicas constatan que pese al crecimiento económico, la recaudación apenas varía respecto al mismo trimestre del año anterior, mientras que los gastos crecen un 2%.

Confiar buena parte de la reducción del déficit en la recuperación ha demostrado ser un enfoque equivocado. La necesidad de llevar a cabo ajustes adicionales para cumplir con los objetivos de déficit ha llevado al nuevo gobierno a subir impuestos, especialmente en Sociedades. No pensamos que castigar fiscalmente a las empresas sea la mejor forma de consolidar e impulsar la recuperación de nuestra economía.

Con todo, y a pesar de las nuevas medidas fiscales, los datos en su conjunto invitan al optimismo y apuntan a una modesta aceleración del crecimiento de la actividad y el empleo en el cuarto trimestre del año, impulsada por el aumento de la confianza.

De cara a 2017 y los próximos años, en el entorno global nos preocupa la amenaza populista y proteccionista que se cierne sobre buena parte de los países desarrollados, especialmente los europeos, principales socios comerciales de España. También vemos con inquietud los experimentos en política monetaria de los últimos años, que nos han sumergido en un territorio desconocido cuyas consecuencias son difíciles de prever.

Y para compensar nuestro relativo optimismo, y por cerrar con una pregunta para la reflexión: ¿qué sucedería con la deuda pública, ahora en el 100% del PIB (antes de la crisis en el 40%), si nos sorprendiera una recesión?

Más detalles sobre la economía española los puede encontrar en el informe del tercer trimestre de 2016 de UFM Market Trends. Lea también la nota de prensa publicada por el Instituto Juan de Mariana, con motivo de la publicación del informe.

1 Comentario

Según los gráficos, parece que ciertos indicadores se están recuperando. Esperemos que el año 2017 sirva para confirmar una mejora.

Feliz Navidad!