Juntando las piezas en juego desde que el BCE anunció las subastas ilimitadas a 36 meses, obtenemos los siguientes elementos del puzzle: Banco Central Europeo, Quantitative Easing, liquidez, carry trade, stress test, subasta de deuda pública española, tipos de interés negativos, trampa de la liquidez, multiplicador monetario y bajadas de rating.

1. Subastas a largo plazo: el 8 de Diciembre de 2011 el BCE anuncia como medida extraordinaria dos subastas de liquidez ilimitadas a tipo fijo (coste estimado del 1%) a 36 meses. Pretende inyectar liquidez a un sistema bancario deficitario: toma colateral otorgado por bancos europeos y a cambio les da liquidez. La primera de las subastas adjudica el doble de lo previsto: 490.000 millones de euros.

2. Quantitative Easing indirecto: el BCE esquiva así las restricciones de “no ayuda directa” a los estados miembros. Bajo dicha restricción, el BCE no podía comprar masivamente deuda pública de ningún país socio.

¿Cómo se salta esta restricción? Incentivando a los bancos para que lo hagan ellos.

Para tomar prestado del BCE es necesario dejar un activo como colateral (garantía). Cuanto mayor es la “calidad” de la garantía, mayor porcentaje financia el BCE. Y normalmente, la deuda pública es la que mejor trato recibe. Con 100 unidades de deuda alemana, el BCE presta alrededor de 95 unidades de liquidez, aplicando un “haircut” del 5%. Para España o Italia, el haircut es algo mayor, pero, aún así, al tratarse de deuda con rentabilidades cercanas al 5%, jugamos con el respaldo del BCE una estrategia sencilla de beneficio neto para nosotros. Compro bonos de España con una rentabilidad del 5%. Los deposito en BCE y me devuelven un 90% de efectivo, con un coste anual de financiación del 1% y ganando un 4% anual neto menos la “diferencia de nominales debida al haircut”. Simplificando, existe un beneficio para el banco, incluso contabilizado el coste de oportunidad del haircut. Cuanto mayor es el tipo de interés de la deuda que compramos y dejamos en BCE, incluso teniendo en cuenta el bajo haircut, mayor oportunidad de beneficio. Si hacemos esto mismo con Alemania, no ganamos dinero: compro deuda alemana al 1%, la descuento al 1% en BCE y además pierdo “un poco” por haircut. Pues bien, Italia y España son dos de los “activos” que mejores oportunidades ofrecían para acudir a la subasta del BCE. Esta es la estrategia del “carry trade”: compro para descontarlo inmediatamente en BCE y llevarme la diferencia (el ”carry positivo”).

3. El BCE no compra deuda pública de los países en “apuros”, pero ofrece un beneficio potencial para que los bancos comerciales lo hagan por él. Es decir, el BCE está “pagando” para que el QE se haga por el sector privado. ¿Por qué paga el BCE a los bancos un beneficio “limpio y directo”? La respuesta, como siempre en finanzas, es que la rentabilidad y el riesgo siempre van de la mano. Cuanta más rentabilidad para el banco comercial, más riesgo. Y, de la misma forma, para el BCE, cuanta menos rentabilidad ofrece menos riesgo asume.

Los bancos comerciales se han tenido que cargar de deuda pública española e italiana para conseguir liquidez en el BCE, y esta deuda pública tiene una volatilidad (riesgo) que repercutirá en sus balances. Por lo tanto, el BCE está pagando a los bancos comerciales para «soportar» la volatilidad de la deuda pública.

Mientras tanto, en la vorágine de los mercados, la estrategia de la banca es evidente: aprovechemos que el BCE ha tomado la medida para asumir el riesgo y apostar por la recuperación. SI todos los bancos actúan igual, eliminamos el “estigma” de acudir a medidas extraordinarias, enviando además al mercado la señal de que confiamos en la deuda pública y en el «sistema europeo”. Es por ello que España pudo emitir recientemente el doble de lo anunciado en su última subasta de bonos. En estos momentos, la demanda de deuda pública por parte de la banca es enorme; no tenemos otra opción que aprovechar para emitir todo lo que podemos, pues se trata de una estrategia dominante.

4. Stress test. Son las pruebas de esfuerzo que se realizan periódicamente a la banca internacional desde que en 2008 comenzó la crisis. Tratan de evaluar la capacidad de los balances de cada banco para aguantar situaciones extremas. Una de las últimas pruebas, en 2011, consistía en soportar “haircuts o descuentos” en sus posiciones de deuda pública española. Tras lo aprendido con Grecia, debemos asegurarnos que un banco con bonos de Grecia (o similares) esté preparado para no cobrar el 100% a vencimiento. Así, se aplican haircuts distintos según cada país. Como se confirma desde la EBA (European Banking Association), la deuda pública nunca más será considerada “risk-free”.

5. Juntemos el punto 3 con el 4. Los bancos se cargan de deuda pública y a cambio consiguen liquidez. En 2012 (¿quizás en junio?) se espera un nuevo stress test. Si ya en 2011 el sufrimiento de muchos bancos europeos se debió a sus posiciones en deuda pública, ¿cómo aguantarán otro stress test ahora que se han sobrecargado de más deuda pública? Esta es la gran incógnita de esta nueva “relación circular”. El BCE salva su tratado y consigue un QE. La Comisión Europea consigue que se compre la deuda pública de los países soberanos en apuros y se relajen los mercados. Pero, ¿qué ocurre con la EBA? ¿Se otorga liquidez a los bancos a costa de arriesgar su capitalización?

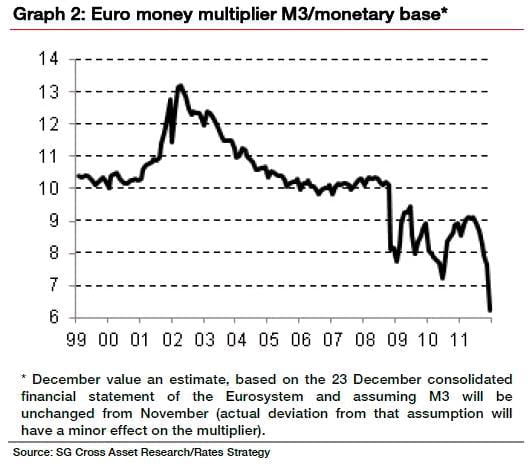

6. La liquidez de que disponen los bancos, ¿llegará a la economía real? De los 490.000 millones de euros, parece razonable pensar que algo llegará a crédito minorista. Recordemos que el dinero se representa por “agregados monetarios”. El M0 (base monetaria) es básicamente el efectivo, billetes y monedas. El M1 incluye cuentas corrientes, el M2 también tarjetas, y el M3 depósitos a plazo (simplificando bastante). ¿Conseguirá esta “monetización de deuda” del BCE transformarse en una mayor M3?

El multiplicador monetario es la ratio M3 / Base Monetaria. Pues bien, este indicador se está hundiendo. La M3 no crece mientras la Base Monetaria sí lo hace, lo cual es un indicador de “trampa de la liquidez”. ¿Qué significa esto? Que dinero hay … ¡pero no fluye! En términos de la ecuación cuantitativa del dinero diríamos que “cae la velocidad del dinero”.

7. Si el dinero no fluye al resto de sectores, se queda en… algún sitio más seguro. Si el banco no confía en que la economía crecerá, no dará el dinero efectivo en crédito a consumo. ¿Cuáles son esos «sitios seguros»? Pues bien, el primero es su propia cuenta corriente en Banco Central, la cual, por encima de determinado “importe”, (el coeficiente de caja) ya no está remunerada. Por lo tanto, tiene que dedicar el dinero a algún tipo de inversión. En un escenario de crisis y pánico, ¿cuál es?: la deuda alemana. Hace poco denominábamos a este fenómeno “huída a la calidad”, pero ahora es necesario ir más allá. Alemania ya es más que “la máxima calidad”; se ha convertido en un “santuario”. Esto explica la sobredemanda de la deuda alemana: en su última subasta de deuda pública de corto plazo (6 meses) consiguió dinero a tipos de interés negativos. Es decir, ¡cobró por pedir dinero prestado! (lo cual ya sucedió con Holanda hace un par de meses).

¿Dónde estamos hoy?

La primera subasta del BCE ha tenido lugar, los bancos están asumiendo el riesgo de tener en su cartera dicha deuda pública (para marcarla como colateral con BCE) y la volatilidad de la que hablamos se concretó la semana pasada con la rebaja de ratings europeos de Standard & Poors, materializando en la calificación crediticia la mala perspectiva de crecimiento. ¿Qué ocurrirá ahora? Si bien los stress test pueden “dejarse para más adelante”, pues al fin y al cabo la EBA está «cerca” del BCE y de la UE… las agencias de rating hacen sus propias “pruebas de stress” y los números no salen. Los gobiernos han visto bajar su rating, y no será de extrañar que los bancos sufran lo mismo dentro de poco. Y no recibirán castigo sólo por parte de las agencias de rating, sino del propio mercado secundario: si el precio de la deuda pública comprada masivamente cae de nuevo como respuesta a esta bajada de rating… los bancos deberán hacer frente a esa caída de precio aportando la diferencia diaria en precio en el BCE (el llamado “establecimiento de márgenes” o “margin call”). Como ya aclaramos, este QE tiene consecuencias en el riesgo para los bancos, y el carry trade no es gratuito (“there’s no such a thing as a free lunch”).

Veremos el castigo del mercado a la deuda pública. Pero, desde luego, si sucede, la exposición de la banca a los avatares de la deuda pública es hoy aún mayor. Y, para colmo, la liquidez NO llega a la economía real.

En conclusión, la subasta de BCE trajo estabilidad al mercado (inundándolo de liquidez), pero no le dio solvencia. Nada estructural ha cambiado, lo cual podemos acabar pagando en un futuro no muy lejano.