“Bankinter y Popular están de enhorabuena. El Comité de Supervisión Bancaria de Basilea ha aflojado un poco la soga sobre los bancos tras dar más flexibilidad y ampliar en cuatro años el plazo para que las entidades puedan aumentar sus colchones de liquidez. Una medida que supone un verdadero regalo de Reyes […]”. Así se analizaba en Cotizalia la decisión de reducir las exigencias regulatorias sobre liquidez de la banca.

“Bankinter y Popular están de enhorabuena. El Comité de Supervisión Bancaria de Basilea ha aflojado un poco la soga sobre los bancos tras dar más flexibilidad y ampliar en cuatro años el plazo para que las entidades puedan aumentar sus colchones de liquidez. Una medida que supone un verdadero regalo de Reyes […]”. Así se analizaba en Cotizalia la decisión de reducir las exigencias regulatorias sobre liquidez de la banca.

Pero, ¿en qué medida es esto realmente un regalo a la banca? El Comité de Basilea es el encargado de decir a los bancos qué parte de sus activos deben mantener como capital, fijando un ratio de capitalización mínimo. Sin embargo, desde que comenzó la crisis hemos aprendido que la supervisión bancaria es mucho más que un ratio de capital, y que los bancos no quiebran por la descapitalización súbita de sus balances, sino que hay dos factores que alertan aún más sobre el riesgo de quiebra de un banco: el apalancamiento y la liquidez. La dificultad para conocer si un banco se encuentra en una situación patrimonial negativa puede permitirle sobrevivir encima de un colchón de liquidez, por lo que Basilea se propone en su tercera edición intentar regular también tanto la liquidez como el grado de apalancamiento.

Con Basilea III llegaríamos, por tanto, a un marco regulatorio con el triple de reglas que en el anterior paradigma. Pero ¿realmente estaremos los ciudadanos más seguros rodeándonos de más reglas? Para analizar el problema, puede ser buena idea echar mano del tradicional dilema de la política económica: reglas versus discrecionalidad. El profesor de la London School of Economics Charles Goodhart explicaba el efecto perverso que pueden llegar a tener las reglas prudenciales, es decir, aquellas que establecen requisitos mínimos obligatorios para cubrir problemas potenciales futuros. Propuso para ello una sencilla metáfora:

“Un viajero llega entrada la noche a la estación justo después de la partida del último tren. Para su fortuna, encuentra un taxi en la puerta de la estación, el cual le puede llevar a su lejano destino. Al dirigirse al taxista, este le contesta que no puede llevarlo a su destino: el reglamento local obliga a que haya siempre como mínimo un taxi en la estación para atender alguna posible emergencia de algún viajero”.

¿Cuál es la moraleja en el caso que nos ocupa? La liquidez requerida por Basilea no es real. O, dicho de otra forma, ¿cuál es el valor de un colchón de liquidez que no se puede hacer líquido? En la vida real, lo que realmente nos importa es la liquidez utilizable. De hecho, establecer una regla para casos de emergencia puede ser contraproducente. Al exigir un “taxi de emergencia” en cada estación retiramos de la circulación muchos taxis, aunque luego nunca sabremos cuál es la ocasión propicia para usar dicha “capacidad de emergencia”.

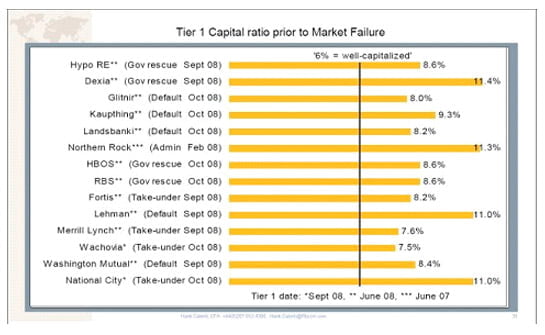

Podemos ilustrar el impacto de este dilema con un ejemplo del inicio de la crisis. El siguiente gráfico muestra el nivel de capital Tier 1 o “core capital” de algunos bancos importantes justo antes de su quiebra o intervención:

Todos superaban el 6% de capital Tier 1, el mínimo regulatorio exigido entonces por Basilea. Tal y como explica el propio Goodhart, el problema es: si para no ser intervenido debo tener un 6% de Tier 1, entonces ¿qué beneficio o capacidad de maniobra le da al banco en la vida real ese colchón de capital prudencialmente exigido? Se obliga a mantener un 6% para emergencias, pero si utiliza parte de dicho colchón, se arriesgan a la intervención.

Este dilema es el que Basilea está valorando actualmente, y es la razón por la cual está retrocediendo y ampliando la definición de activos elegibles para el ratio de liquidez mínima a mantener. El objetivo del ratio de liquidez es obligar a los bancos a mantener una serie de activos concretos (líquidos) de manera permanente, en función del tamaño de su balance, de forma que estos se encuentren preparados para tener dinero en efectivo (o sus sustitutos más cercanos) en caso de eventualidad.

Pero ¿qué es un activo líquido?

Con anterioridad, los activos computables para el requisito eran, básicamente, la deuda soberana (y de otras entidades públicas garantizadas) de elevada calidad y las reservas en bancos centrales. Basilea flexibiliza ahora este estricto criterio (quizás al comprobar que tampoco la deuda soberana era el paradigma de estabilidad y liquidez que se creía) y acepta (con límites) más variedad de activos.

El punto de partida más sencillo habría consistido utilizar los activos que el propio Banco Central Europeo (BCE) tiene en su lista de activos elegibles para descuento, pues unos de los criterios de esos activos es precisamente que sean líquidos. Sin embargo, la opción queda automáticamente descartada por las numerosísimas excepciones que el BCE ha hecho con Grecia y similares.

La primera definición de activos líquidos por parte de Basilea era tan simple y conservadora que levantó el recelo de los bancos. Si la deuda alemana y la de países en situación similar pasase a considerarse el único “activo líquido”, ello sesgaría la percepción del mercado sobre el resto de activos. Volviendo a la metáfora de Goodhart, los bancos, preocupados por cumplir Basilea III, no estarían dispuestos a deshacerse de los bonos alemanes para aumentar el crédito, obligados por la propia regla que imponemos, lo cual agravaría la situación del ciclo crediticio (estaríamos retirando liquidez real del sistema).

Es por ello que ahora Basilea ha acordado finalmente aceptar más activos como elegibles para el ratio de liquidez. No sólo computará la deuda soberana (y poco más), sino que entrarán también activos corporativos con buen rating e incluso activos garantizados con hipotecas y otras garantías (las cuales se denominan técnicamentecovered bonds).

Todo ello ha causado un cierto revuelo en las redes sociales, al interpretarse que Basilea está cediendo ante la presión de la banca.

¿Es esto un regalo de Basilea a la banca?

En la actualidad es solo el mercado el que regula (y disciplina y discrimina) a los bancos, y el propio Comité de Basilea es consciente de esto. Las últimas quiebras y restructuraciones hacen que los inversores impongan ellos mismos condiciones más estrictas a los bancos. Sirva como muestra la actual falta de liquidez en el sistema y la restricción a la concesión de crédito a toda la economía española, tanto a empresas como particulares. Así, en un momento en el que desde el BCE se mantiene una posición acomodaticia de política monetaria, Basilea ha querido ser consecuente y relajar las condiciones de la regulación.

“Lo que queríamos lograr es que la actual restricción de liquidez no fuese el efecto de una imposición del regulador” (Mervin King y Stefan Ingves, Comité de Basilea).

¿Es este movimiento sensato? Veamos cuatro breves ideas al respecto.

1.- La crítica más extendida y tradicional de la regulación bancaria es que esta era fuertemente pro-cíclica. Castiga a los bancos cuando el crédito va mal y los premia cuando todo va bien, lo cual suponía un fomento de las burbujas crediticias (positivas y negativas). De hecho, el propio Banco de España creó la provisión anticíclica para tratar de corregir parcialmente el problema; aunque la magnitud de la prudencia fue claramente deficiente, la dirección en que se apuntaba era la correcta, y así lo reconoció la comunidad internacional.

Por lo tanto, como hemos explicado repetidamente, debemos aspirar, especialmente en nuestra supervisión financiera, a ser contracíclicos. Si en una restricción de la liquidez el banco no puede hacer uso de su colchón –por riesgo a la intervención-, entonces, cuanta más liquidez le pedimos al banco, menor margen de seguridad le estamos dejando. Recordemos la metáfora de Goodhart: cuantos más taxis obliguemos a tener en la parada, menos taxis habrá para atender peticiones normales… y “otras” emergencias.

2.- No sólo el activo caro es líquido. Antes, sólo los activos más seguros (y caros) eran considerados como líquidos: los bonos soberanos, por ejemplo. En cambio, la liquidez se define como la capacidad de un activo de convertirse en efectivo con la menor pérdida posible frente a su valor justo. Muchas veces nos olvidamos de la esencial segunda parte: una obra de arte tiene un valor muy seguro (como un bono soberano triple A), pero no por ello es líquido. Si acudo al mercado a vender una obra de arte en muy poco tiempo es posible que tenga que deshacerme de ella a un precio elevado pero inferior al valor “justo” o teórico de la misma. Del mismo modo, si comparo bonos triple A de Finlandia (casi con rentabilidad negativa) y los comparo con bonos corporativos de Apple (los cuales todo el mundo desea y hay muy pocos emitidos), ¿cuál es más liquido? Anteriormente, Basilea aceptaba solo el bono finlandés como activo líquido, pero ahora reconocerá también el bono de Apple. Suena lógico, ¿verdad?

3.- También es importante recordar que un rating no lo dice todo. De nuevo, es difícil valorar un activo exclusivamente según dicho parámetro. Ampliar los rangos de ratingutilizados para definir qué activo es líquido y dejar las decisiones en manos de los bancos ayudará a que el rating aporte mejor información al mercado. La presión sobre una catalogación triple A no será tan elevada, puesto que los bancos podrán ahora maniobrar y cumplir la exigencia de liquidez de Basilea mediante activos con ratings inferiores. Esto es saludable.

4.- Bonos garantizados. Aceptar bonos garantizados como las cédulas hipotecarias es lógico y deseable una vez limpiado el estigma del producto. Estos productos dependen de la regulación de cada país, pero no se trata de la tan temida titulización, donde existe un “riesgo de modelo” en su valoración (se hace una pequeña excepción, muy restringida, para titulizaciones hipotecarias muy seguras y con un historial impecable). Este producto siempre ha tenido un mercado muy apoyado por los propios bancos, tanto que en Alemania existe incluso un compromiso explícito de creación de mercado (market making) para este producto. Por lo tanto, guste o no, este producto tiene capacidad para ser líquido.

Dicho esto, por supuesto a nadie se le escapa que la banca ha influido y presionando a Basilea para relajar los criterios. De hecho, en Estados Unidos la regulación iba rezagada en la implantación de estas medidas, mientras en Europa muchos bancos incumplían los requisitos; el propio Comité de Basilea reconocía sutilmente esto al expresar que los bancos estaban preparados “en la media”. Por ello, también se retrasa la implementación de esta medida hasta 2015, año en que comenzará a aplicarse sólo progresivamente. Esto no es malo per se, pero no debemos retrasarnos mucho: si los criterios son finalmente más laxos, no habría que tener miedo a implementarlos ya. En cualquier caso, Basilea siempre se ha planteado con calendarios muy largos, y no olvidemos que España tiene su propia regulación, actualmente más estricta que Basilea.

¿Ha sido esta decisión una cesión ante la presión o una decisión técnica del regulador? La respuesta certera depende de la opinión de cada uno. En cualquier caso, podemos alegrarnos por la parte que nos toca: es una medida contracíclica y con ella se ayudará ligeramente a nuestra economía, creando incentivos para que fluya el crédito. Además, existen sobradas razones teóricas para justificar esta flexibilización de criterios. Es decir, esto es un regalo, no a la banca, sino a la economía, y además está justificado.

Y si de paso encarecemos un poco el bono alemán, tampoco nos vendrá mal para relajar nuestra prima de riesgo y mejorar -aunque solo sea artificialmente- el anclaje de expectativas respecto a nuestro país.