Empecemos por el principio. Nada tiene que ver la Hipótesis de la Eficiencia de los Mercados por la que Eugene Fama se ha llevado el Nobel de Economía en 2013 con el debate sobre si los Mercados son Eficientes distribuyendo los recursos de la economía. Este debate nos conduciría hacia una confrontación entre liberales y conservadores, entre capitalismo y marxismo, que nada tiene que ver con la técnicamente brillante teoría de mercados informacionalmente eficientes.

Empecemos por el principio. Nada tiene que ver la Hipótesis de la Eficiencia de los Mercados por la que Eugene Fama se ha llevado el Nobel de Economía en 2013 con el debate sobre si los Mercados son Eficientes distribuyendo los recursos de la economía. Este debate nos conduciría hacia una confrontación entre liberales y conservadores, entre capitalismo y marxismo, que nada tiene que ver con la técnicamente brillante teoría de mercados informacionalmente eficientes.

Como ya adelantamos cuando explicamos el trabajo de los premios Nobel de este año, la eficiencia a la que Eugene Fama se refiere es “eficiencia informativa”: la información disponible públicamente no es capaz de predecir rendimientos por encima de la media del mercado. Pueden criticar lo que quieran a Eugene Fama, pero mientras la siguiente premisa siga cumpliéndose, todos deberíamos apreciar el Nobel que le han dado.

“El conjunto de gestores activos de fondos no puede batir al mercado”

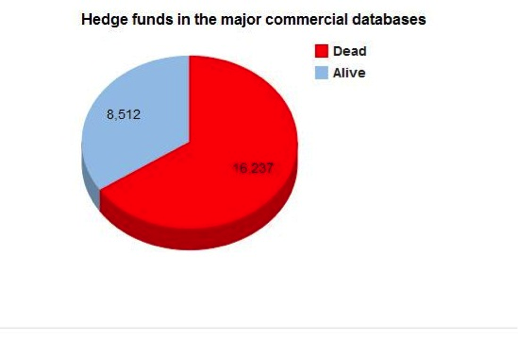

Una demostración visual muy rápida: en el siguiente gráfico vemos la proporción de fondos de inversión activos (hedge funds) que permanecen vivos (dados de alta) en las principales bases de datos financieras. Sencillamente hay más muertos que vivos.

Cuando decimos que el mercado es eficiente, esto no implica que el precio cotizado de las acciones deba recoger el valor fundamental de la compañía cotizada (pensemos en Twitter y su reciente OPV), sino que, sea cual sea la información disponible, el precio la incorpora de manera inmediata y nosotros no podremos “batir al mercado”. No hay concepto ideológico sobre el significado del precio en este punto.

Dejando la ideología de lado, vayan los hechos por delante: no podemos descartar la hipótesis nula de que los mercados sean eficientes. Eso no quiere decir que los mercados sean ineficientes (¡bienvenidos a la econometría!). La razón por lo que no podemos argumentar que los mercados no son eficientes es porque cualquier test sobre su eficiencia es lo que llamamos en estadística un problema de hipótesis conjuntas. La teoría de los mercados eficientes afirma que no podemos conseguir rentabilidades ajustadas al riesgo por encima de la rentabilidad media del mercado, dada la información disponible en ese momento. He aquí la mala noticia: las primas de riesgo exigidas en el mercado son fluctuantes.

En tanto que los mercados no hablan, no podemos preguntarles si las acciones de IBM incluyen toda la información disponible sobre el desarrollo de su negocio; y si lo hicieran, podrían mentirnos. Metáfora que utiliza perfectamente el redactor de New Yorker John Cassidy para ilustrar el problema de cómo testear la eficiencia de los mercados. Para saber si alguien nos miente (el precio tiene toda la información) tenemos que saber definir la verdad (el modelo que define el precio de equilibrio del mercado).

La interpretación más estricta de esta hipótesis de eficiencia informativa de los mercados es que los precios de los activos cotizados en el mercado incluyen toda la información pasada y presente, pública o privada que existe. Esta es la que llamaríamos la versión “fuerte” de eficiencia informativa, e implicaría que incluso con información privada (insider information) seríamos incapaces de obtener retornos por encima de la media de mercado. La experiencia nos ha demostrado que esto no es así, y el conocido como insider trading sí que conlleva un extra de rentabilidad para el inversor (además de algún que otro cargo legal).

La siguiente forma de eficiencia sería la “semi-fuerte”, que afirma que los precios de los activos financieros incorporan toda la información pública presente y pasada. La implicación en este caso es que el análisis fundamental de los valores en los que invertir (value investing) no aportaría capacidad de batir a la rentabilidad del mercado, en tanto que usemos, repito, información pública conocida por el resto de inversores. Por último, la eficiencia débil de los mercados nos dice que los precios de las acciones incluyen toda la información pública pasada, por lo que el análisis técnico o “chartismo” carecería de valor alguno pues esta técnica intenta obtener valor a futuro a partir de observar la información pasada sobre una acción.

La bomba que sacó Robert Shiller a la luz fue que cuando se puso a recopilar “toda la información disponible” de una acción, propuso usar el valor presente de los dividendos de la compañía para observar si esa estimación fluctuaba como lo hacía el precio de la acción en el mercado. Si los mercados eran eficientes, el precio cotizado debía fluctuar igual o menos que el estimado. Es decir, si sumamos la información disponible a través de los dividendos ¿éste precio estimado se comporta igual que el precio cotizado en el mercado? La respuesta fue un sorprendente NO. El precio cotizado fluctúa mucho más que los dividendos agregados de la compañía: Conclusión: el precio contiene la información “disponible”, pero también muchas más cosas.

El propio Eugene Fama, junto con el colega Ken French, nada más formulada la teoría de la eficiencia de los mercados se pusieron a investigar si de verdad podían extraer con series más largas de precios y un análisis de información más detallado, alguna capacidad predictiva sobre los rendimientos de las acciones. E identifican tres factores de riesgo comunes en los rendimientos de las acciones y los bonos, hecho que publican en su llamado “Modelo de 3 Factores Fama-French” (que no es más que una extensión del CAPM – Capital Asset Pricing Model por el que Markowitz, Miller y Sharpe se llevaron el Nobel en 1990). Patrones como que las empresas pequeñas cuando caen de precio, suben luego más que las grandes. O que las empresas con mayor valor en libros en relación a capitalización también se comportan mejor.

¿Significa esto que los mercados son ineficientes? No en sí mismos. La mejor parte del trabajo de Fama fue demostrar un teorema: cualquier test sobre la eficiencia de los mercados es a la vez un test sobre el modelo de equilibrio de mercado. Es inseparable el concepto de predicción de precios con el supuesto de que el mercado se comporta de una u otra manera. Conclusión: si encontramos factores que nos permiten obtener un exceso de rendimiento sobre la rentabilidad ajustada al riesgo de mercado es o bien porque predecimos el comportamiento de las acciones y batimos al mercado gracias a ello o bien porque no captamos bien la cambiante naturaleza de la prima de riesgo que exigimos para invertir en el mercado y el precio de equilibrio del mercado está variando.

Estos son los hechos: los precios varían mucho en el tiempo, pero la prima de riesgo también lo hace. La pregunta es ¿de dónde viene la variabilidad o volatilidad de los rendimientos ajustados al riesgo?

Para Fama está relacionada con el ciclo económico, y por lo tanto, momentos en que la prima de riesgo exigida a la inversión es cambiante con el tiempo. Por ejemplo, en momentos de crisis económica vemos bajos precios de activos financieros, y consiguientes elevados rendimientos esperados en el largo plazo. Pero ¿no es perfectamente posible que en estos momentos los inversores no compren activos “baratos” porque económicamente el inversor medio ha pedido su empleo, pueden embargarle la casa y llevarse a su perro por falta de recursos para cuidarle? Es decir, ¿están los precios reaccionando demasiado a la baja, o si ajustamos por la “nueva” aversión al riesgo del inversor medio entonces la rentabilidad de mercado se ajusta mejor a lo esperado en ese momento?

En cambio, para Shiller la variabilidad exigida en la primas de riesgo para conciliar el origen de esa volatilidad en los rendimientos – ajustados al riesgo – sería demasiado grande como para ser justificada sólo por cambios en el ciclo económico. Aquí es donde introduce la teoría de finanzas conductuales, y las ideas de comportamiento rebaño, pesimismo u optimismo generalizada en base a sesgos psicológicos, por ejemplo, para justificar la variabilidad de la rentabilidad esperada de los activos, y conseguir explicar por qué, por ejemplo, el “equity premium puzzle” o porqué las acciones en Estados Unidos en el largo plazo pagan sistemáticamente un 3% – 5% más que los bonos, incluso ajustando por el riesgo variante con el ciclo económico. Algo que no sería plenamente racional, como diría Fama.

El economista Justin Wolfers describe la dificultad de responder a favor o en contra de la Eficiencia Informativa del Mercado “tenemos grandes e importantes preguntas abiertas en Economía, donde grandes economistas están aportando nueva evidencias. Y en este caso, la respuesta resulta ser mucho más complicada que –los mercados son eficientes – o – los mercado son ineficientes –“. Por lo tanto, nos gustaría que caiga tan fácilmente en la tentación de interpretar la palabra “eficiencia” a voluntad propia, y entender que la “eficiencia informativa” de los mercados es, en realidad, la mejor noticia que podríamos tener, sea cual sea nuestra ideología, puesto que significa que un inversor medio, sea de la condición que sea, nunca podrá aprovecharse y batir al mercado de manera consistente.

3 Comentarios

Gracias Andres..

Mi teoria personal ha sido siempre que los mercados tienden a la eficiencia si la informacion y su uso se democratiza.

Imagina que alguien (Shiller?) encuentra un metodo para predecir las proximas 10 burbujas. Lo que posiblemente pasara es que todos los inversores incorporen ese metodo para calcular el precio de los activos (y no comprar cuando la burbuja este creciendo). Al final, si todo el mundo usa el mismo metodo, nadie gana (y no hay burbujas).

Este podcast es interesante al respecto (ingles):

http://www.npr.org/blogs/money/2013/11/01/242351065/episode-493-whats-a-bubble-nobel-edition

En realidad, poco importa que el mercado sea eficiente o no, porque los traders viven de las comisiones de los clientes y no de los rendimientos que obtienen del mercado. Tengo para mí que la desaparición de las agencias de Bolsa mejorarían la eficiencia del mercado financiero.

Ok