A nadie se le escapa, y menos a los lectores de Sintetia, la magnitud y rapidez que están tomando los cambios en muchos ámbitos de nuestra sociedad. El de la empresa y los mercados financieros no es una excepción, dado que no son ámbitos aislados de las tendencias sociales, sino todo lo contrario.

El cambio tecnológico es una de estas tendencias que están acelerándose, y vienen haciéndolo desde hace algún tiempo. Sus repercusiones sobre el entorno, la sociedad y los mercados todavía están dibujándose de forma dinámica (por cierto, lean la carta anual de Metagestión sobre el impacto de este cambio tecnológico en la inversión de largo plazo), y seguramente no seamos del todo conscientes de su magnitud y de la amplitud de esas repercusiones, hasta que lo veamos desde el retrovisor. Pero ya será tarde.

Existe consenso en la teoría económica del crecimiento de que el cambio tecnológico es el principal factor que permite crecer de forma sostenida a los países. Ni la inversión en capital físico por parte de las empresas o el gobierno, ni la acumulación de destrezas y habilidades (capital humano) por parte de los individuos, son suficientes para que el motor de las economías en el largo plazo no se frene. Se requiere innovación tecnológica. Innovación que implica cambios, destruir para crear (la destrucción creativa de Schumpeter), ganadores y perdedores. Shocks. Necesidad de adaptación. Nos guste o no.

Implica, por tanto, nuevas realidades que debemos esforzarnos en comprender. Que, en algunos casos, pueden estar pasando delante de nuestras narices, pero no nos damos cuenta. Quizá, en parte, eso esté pasando en la actualidad. En concreto, en los mercados financieros: en cómo interpretar los indicadores de valoración de los mercados, lo que es caro y lo que es barato.

¿Nuevas reglas? ¿Una Nueva Economía? ¿Acaso no vivimos eso a finales de los 90? ¿No era ésa la justificación de valoraciones desorbitadas de compañías de Internet, con mucha promesa pero ningún presente? ¿No hemos escarmentado? ¿Acaso “esta vez SÍ es diferente”?

El mundo moderno, y la economía, están en constante cambio. Pero hay reglas que no cambian. Las leyes de la oferta y la demanda se mantienen. O la ley de la gravedad. Pero sí que hay otras reglas que cambian. Y hay que actualizarlas.

¿Debemos mantener los mismos criterios de valoración hoy, que hace 10 años? ¿Que hace 20 años? El panorama tecnológico ha cambiado de forma espectacular en este lapso de tiempo. Pero, ¿justifica eso cambiar los criterios?

Vayamos a lo concreto. Los inversores globales suelen utilizar métricas de valoración de los mercados nacionales, para identificar cuáles están baratos y cuáles caros, y por tanto, determinar dónde está el mayor potencial para asignarle un mayor peso en la cartera. Si por ejemplo, Estados Unidos está muy caro respecto a Europa, será un motivo para invertir más en Europa.

¿Cómo sabemos qué es barato y qué es caro? Al igual que en el caso de las compañías, se utilizan indicadores como el PER o P/E, Price-to-Earnings Ratio (ratio precio-beneficios), que es el precio que el mercado está dispuesto a pagar por una unidad de beneficios. Hay otros muchos indicadores, y hay versiones distintas del mismo PER: si tomas en cuenta los beneficios de los últimos 12 meses (PER trailing) o los esperados el próximo año (forward), o los relativos a los 10 años anteriores para normalizar el ciclo, llamado PER de Shiller o CAPE. Pero en todos, cuanto mayor sea la cifra, la valoración es más alta, y a igualdad de condiciones, más caro. A nivel agregado, se utilizan los principales índices bursátiles que agrupan a las empresas cotizadas más importantes de ese país. En el caso de Estados Unidos, por ejemplo, el S&P 500; en Europa, el Eurostoxx 50; en España, el IBEX 35…

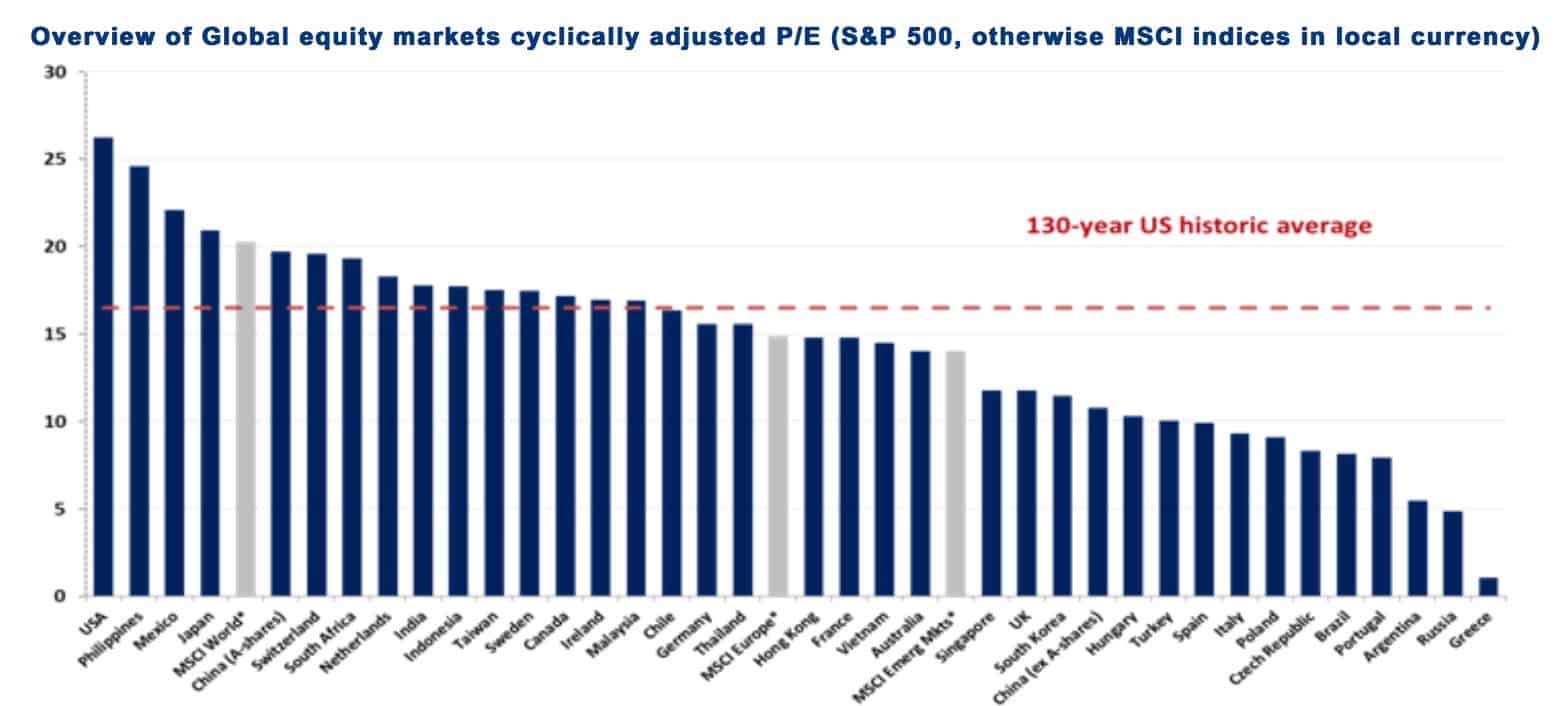

Recientemente ha circulado el siguiente gráfico, que compara el CAPE (Cyclically Adjusted P/E) en los principales mercados bursátiles del mundo. La conclusión parece clara: Estados Unidos es el más caro, con mucha diferencia respecto a Europa. Y además, está caro respecto a la media histórica de los últimos 130 años. Blanco y en botella: vendamos EEUU y compremos Europa. Ha sido, de hecho, la recomendación de buena parte de los analistas en los últimos años. Pero, ¿es así de sencillo?

En absoluto. Pese a esas recomendaciones, EEUU lo ha seguido haciendo mejor que Europa. Hay varios argumentos que ponen de manifiesto los problemas de este indicador (por ejemplo: ese ratio recoge los beneficios de los 10 últimos años, pero lo que nos importa realmente son los beneficios futuros), pero me centraré en uno, relacionado con las comparaciones entre países: ¿hasta qué punto podemos comparar como si fueran homogéneos mercados bursátiles tan diferentes como el estadounidense con el europeo o con el de países emergentes? ¿No estamos comparando peras con manzanas?

Efectivamente, si analizamos la composición sectorial de los distintos índices, la diferencia es considerable. El sector tecnológico pesa alrededor de un 21,5% en el S&P 500 americano, pero solo el 4,3% del MSCI Europe. En cambio, el sector financiero pesa el 20,6% en Europa, pero solo el 14,5% en EEUU. El sector de materiales básicos tiene un peso del 8,6% en el índice europeo, que es menor del 3% en el estadounidense.

Y esto puede tener importantes implicaciones a la hora de interpretar estas métricas de valoración: ¿debemos considerar la misma referencia de PER (o el indicador que estemos usando) como la “valoración razonable” para todos los sectores indistintamente? ¿Se justifican ratios similares para el sector tecnológico que para el sector bancario, o las petroleras? ¿El PER de Google o Amazon debería juzgarse con la misma vara de medir que el de Exxon, Walmart o Telefónica? Está claro que no, y sin embargo, es lo que hacemos cuando damos por válidas, acríticamente, estas comparaciones.

De hecho, los sectores que dominan en Europa en relación a EEUU, como el financiero y el de materiales, presentan valoraciones históricamente por debajo de la media del mercado agregado; y el tecnológico, que domina en EEUU, por encima. Aún es más claro en casos como Rusia o Brasil, que parecen muy baratos en el gráfico del CAPE, pero influye notablemente el predominio de sectores como el financiero y energía.

Según unas estimaciones, el diferencial de valoración en términos de PER previsto (forward) entre EEUU y el resto del mundo se corregiría en la mitad si al índice global excluyendo a EEUU le asignáramos los mismos pesos por sector que al S&P 500, quedando un gap poco significativo. Otras estimaciones, utilizando el ratio Price-to-Book, indican que la sobrevaloración del mercado estadounidense, del 47% respecto al mundo, se reduce al 27% si ajustamos por sectores (básicamente corrigiendo el sobre-peso de EEUU en tecnología y su infra-peso en financiero). Y en contraste, la infravaloración del mercado español, que es del 26%, se contrae al 13%.

Ahora bien, aún quedaría una prima de casi el 30% respecto al mundo. ¿Es debido a la prima en la que ha cotizado históricamente EEUU frente a Europa (por ser el mercado más potente, tener empresas más dinámicas, eficientes y competitivas…)? Solo en parte, debido a que esta prima es ahora bastante más elevada que en el promedio de las últimas décadas.

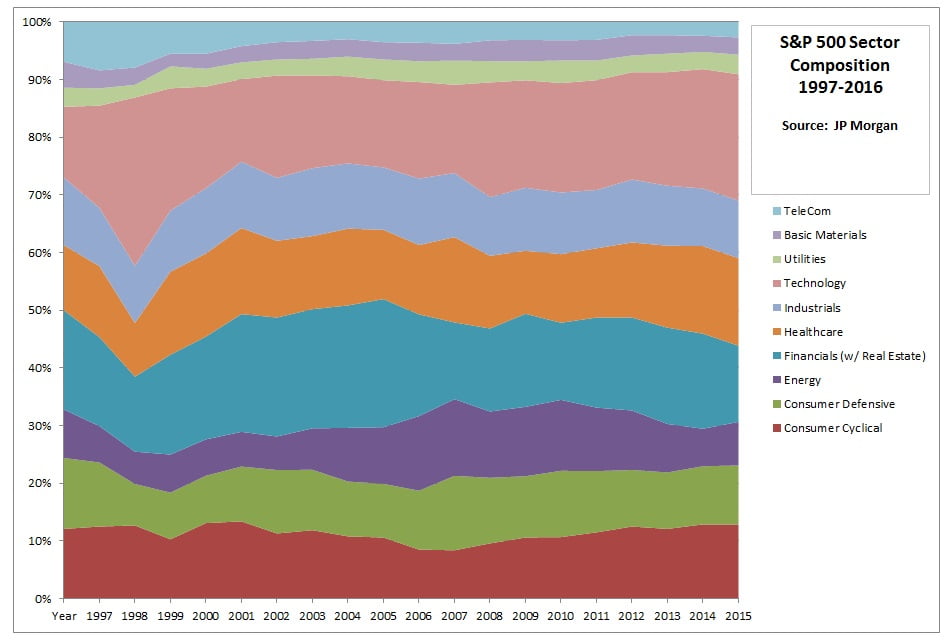

Aquí viene la segunda gran pregunta: ¿cómo comparar el mercado de hoy con el de hace solo algunas décadas? Cambios en los criterios contables aparte, tengamos en cuenta que el peso del sector tecnológico en el S&P 500 ha ascendido desde el 5% a comienzos de los 90, a más del 21% en la actualidad, sin duda el cambio sectorial más significativo en el periodo, que contrasta con el índice de mercados desarrollados que excluye a Norteamérica, donde el peso de este sector ¡¡apenas ha cambiado en el periodo!!.

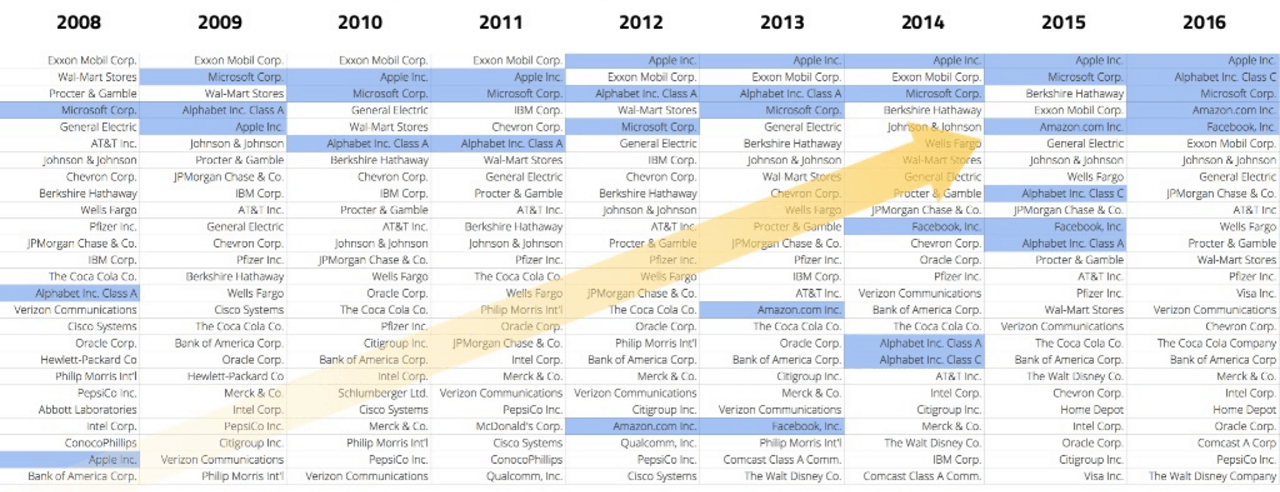

¿Son los modelos de negocio de compañías líderes por valor de mercado del S&P 500 hoy (Apple, Alphabet -Google-, Microsoft, Facebook, Amazon) comparables a los de ayer (2001: General Electric, Microsoft, Exxon, Citi, Walmart), o comparables a las de los índices europeos (Nestlé, HSBC, Roche, Novartis, Royal Dutch Shell)? ¿Su escalabilidad, su capacidad de crecimiento, sus márgenes?

El cambio de guardia en el S&P 500 según capitalización de mercado. De la Vieja Guardia a la Nueva Guardia. Fuente: Accel Connect 2016.

Como decían desde Accel en su reflexión de cierre de 2016:

Estamos siendo testigos de una rotación asombrosa de valor económico desde las compañías incumbentes de la “vieja guardia” de los sectores de servicios financieros, industriales y consumo, hacia las compañías de la “nueva guardia” centradas en el software, los datos y servicios posibilitados por la tecnología.

Y ninguna de estas empresas sufrió el esfuerzo agotador de cientos de años construyendo estas compañías. La edad mediana de la “nueva guardia” está cerca de los 15–20 años, frente a los 75–100 años de las incumbentes que dominaron las décadas anteriores.

El análisis de los datos históricos es muy útil, pero la extrapolación del pasado hacia el futuro no sirve cuando ha habido un cambio estructural, una ruptura, un punto de inflexión, un cambio de paradigma. Algunos han encontrado paralelismos entre la actual revolución tecnológica con la segunda revolución industrial. Sería plausible, entonces, pensar que las referencias o anclas que servían hace varias décadas, no sirvan ahora de la misma forma. Difícilmente lo podría explicar mejor que Enrique García en este artículo, donde identificaba este cambio estructural en el contexto del análisis de la utilidad de un valor ancla concreto de un múltiplo de valoración que se propuso en un libro clásico de 1984:

Entre 1984 y el momento actual, hemos asistido a un cambio radical en la estructura de los negocios y el poder de las economías de escala. La estandarización, los efectos red, la creciente complejidad que crea costes de cambio y otras tendencias han permitido un crecimiento más rápido, mayores márgenes para los ganadores y ventajas competitivas más amplias. El resultado es que compañías como Apple, Oracle o Microsoft muestran un margen neto por encima del 20%. Incluso negocios aún no consolidados tienen la posibilidad de disfrutar de altos márgenes dejando obsoletas las referencias [que en el pasado pudieron ser útiles].

El PER de Shiller (CAPE) del S&P 500 ha cotizado por encima de su promedio histórico durante el 95% del tiempo desde 1990. Desde luego, no hubiera sido buena idea utilizarlo como herramienta predictiva de los retornos para vender. Quizá sea, al menos en parte, reflejo de este cambio de paradigma, del ascenso de nuevos negocios tecnológicos cuya prima de valoración está justificada. Lo dejo como hipótesis, food for thought.

Como en otros muchos ámbitos en el análisis de datos y realidades complejas, el contexto es crucial.

***

Algunos gráficos adicionales que son de gran interés:

Top de empresas del S&P 500 por valor en mercado. Fuente: Accel Connect 2016.

Evolución del peso de los distintos sectores en el S&P 500. Fuente.

3 Comentarios

La bolsa tiene que cambiar conforme cambian las empresas que la forman, creo que las leyes están para romperlas y en el caso de la economía más aún!

Un saludo

Estoy de acuerdo con la idea que que asistimos a una revolución tecnológica que creará y modificará muchos de los modelos de negocio tradicionales.Asistimos a una fuerte digitalización de la economía.

Pero, no debemos de olvidar que muchas de estas nuevas empresas aún no generan beneficios, por tanto, le queda lo más difícil, la consolidación de esos modelos de negocio y de sus ingresos. Y esta consolidación, se deberá hacer con recursos propios, no con nuevas rondas de financiación. Por tanto, hay mucha tela que cortar, y mucho que demostrar.

Respecto a la composición de los indices bursátiles, me parece totalmente lógico, las empresas cambian igual que la vida misma. Lo raro sería que todo permaneciese sin cambios, eso sí sería histórico.

Un saludo,

Víctor

Estoy también de acuerdo con la idea de reformar el mercago financiero. El cambio tecnológico es el principal factor que permite crecer de forma sostenida a los países.