Imaginen aquí en España a un presidente del gobierno (no importan las siglas políticas) reconociendo, durante un Debate Sobre el Estado de la Nación, que la Seguridad Social no puede garantizar una pensión suficiente a TODOS los españoles cuando llegue el momento de su jubilación.

Al poco se organizaría la mundial y saldrían a relucir los cuchillos demagógicos. El acabose ¿no les parece?

Sin embargo, eso es precisamente lo que declaró el presidente Barack Obama en su último “State Of The Union Speech”:

“Hoy en día, la mayoría de los trabajadores no tienen una pensión (léase “privada”). Un cheque de la Seguridad Social es a menudo insuficiente por sí solo. Y a pesar de que el mercado bursátil ha doblado su valor en los últimos cinco años, ello no ayuda a los que no tienen planes 401(k).”

A continuación, Obama presentaba la iniciativa “myRA”, un nuevo plan patrocinado por los empleadores, con la intención de ayudar a más estadounidenses a ahorrar para su retiro. El nombre “myRA” juega con la denominación de los IRA, Planes Individuales de Jubilación, disponibles para los trabajadores desde mediados de los años setenta. El mensaje del presidente no podía ser más claro: la responsabilidad de asegurarse una jubilación digna debe también recaer en el propio individuo. No queda otra. Papá Estado no siempre puede proveer, aunque sí facilitar. Todo ello, viniendo de un socialdemócrata de manual, resulta si cabe mucho más significativo. En cualquier caso, ya apuntamos en nuestro artículo anterior que el sistema de seguridad social estadounidense es altamente progresivo y está configurado en favor de los trabajadores de rentas más bajas. Vean sino su grado de cobertura dependiendo de la renta:

Hoy analizaremos, necesariamente de forma somera, el denso universo de los planes privados, centrándonos por su interés en aquellos patrocinados por los empleadores (empresas o administraciones), elementos clave en la pirámide de recursos de las pensiones norteamericanas. Su estudio puede resultarnos útil para comprobar que en este complejo asunto existe vida más allá del inmovilismo burocrático patrio.

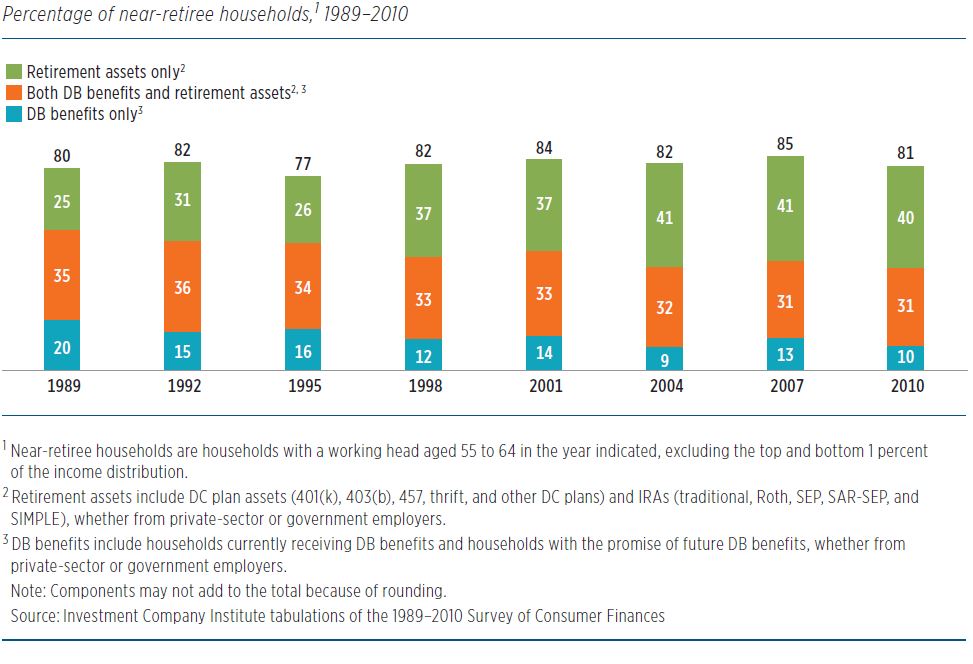

Un 80% de los trabajadores estadounidenses cercanos al retiro tienen algún plan privado, un porcentaje que se ha mantenido relativamente estable en el tiempo. Los empleadores juegan un papel muy relevante en la generación de este ahorro destinado a la jubilación. Las empresas no tienen obligación legal de patrocinar dichos planes, pero el gobierno ofrece generosas exenciones fiscales a quienes los establecen y dotan de recursos financieros.

La naturaleza de los planes patrocinados ha variado notablemente durante las últimas décadas del siglo pasado. Los planes tradicionales empezaron siendo del tipo “Defined Benefit” (en lo sucesivo, DB). Un plan DB proporciona a los trabajadores jubilados una renta “garantizada” mensual basada en los años de servicio y el salario percibido. Hay diferentes tipos de planes DB, con variadas fórmulas de cálculo y condiciones, pero suelen premiar la permanencia en una misma empresa, así como la jubilación cercana a la edad de retiro oficial (66 años). Por ejemplo, un plan DB puede pagar el 1% del salario medio recibido durante los últimos 3 años de trabajo, multiplicado por los años de servicio.

Durante los años 80 y principios de los 90, la situación económica, la robustez de los mercados bursátiles y la propia naturaleza de las relaciones laborales, más estables y duraderas, propiciaron la popularidad de los planes DB. Éstos estaban bien financiados, no requerían grandes contribuciones de los empleadores ni demasiada atención de los departamentos financieros. En 1989, los planes DB tenían 27 millones de participantes activos. Luego llegó la crisis provocada por el pinchazo de la burbuja puntocom, la inestabilidad de los mercados y finalmente la gran sacudida financiera de 2008. Aumentaron las dificultades de gestión, creció la volatilidad, y los gastos en pensiones se hicieron más gravosos y mucho menos predecibles. A todo ello se sumó la creciente intervención gubernamental en forma de requerimientos financieros más estrictos, nuevas reglas contables y mayor dificultad operativa. Cada vez menos empleadores estaban dispuestos a asumir el riesgo de un plan Defined Benefit. Como consecuencia, el número de participantes activos fue reduciéndose hasta 17 millones en 2010. Y sigue disminuyendo a ojos vista.

Este descenso constante fue paralelo a la aparición y auge de los planes “Defined Contribution” (DC), en los que no existe fórmula que garantice un beneficio futuro, transfiriéndose la responsabilidad del plan a los trabajadores. En este caso, el beneficio obtenido en el momento de la jubilación es el balance existente en el plan, reflejo de las contribuciones efectuadas por los empleados, los empresarios o ambos, así como de las decisiones de inversión de cada trabajador. Los trabajadores tienen acceso a los recursos financieros devengados aunque cambien de empleo. Dichos recursos suelen transferirse a una cuenta de jubilación individual (IRA), en un proceso denominado “rollover”.

En la popularización de los planes DC tuvo un protagonismo esencial la aparición del más popular de ellos, el 401(k), llamado así por la pequeña pero eficiente pieza legislativa que lo hizo posible (869 palabras), que a su vez formaba parte de la “Revenue Act” de 1978. La apasionante historia de su concepción puede leerse en este artículo (también pueden consultar esta excelente cronología) y constituye un ejemplo palmario de como una norma administrativa sencilla y bien escrita puede tener un impacto infinitamente mayor que cien leyes farragosas y confusas. De hecho, 401(k) es probablemente el número más reconocible del código tributario estadounidense, y ha permitido a los contribuyentes del país postergar el pago de miles de millones de dólares en impuestos, para desesperación de sus manirrotos gobernantes.

Los trabajadores que participan en un plan 401(k) aportan una parte de su salario en una cuenta para su retiro. Adicionalmente, el empleador tiene la opción de contribuir en dicha cuenta mediante desembolsos periódicos o pagos adhoc que pueden llegar a igualar lo aportado por el trabajador. Cuando se alcanza el momento de la jubilación, el saldo existente queda disponible para su retirada en forma de renta periódica, disposiciones puntuales o de una sola vez. Pero recordemos: el trabajador es responsable exclusivo (con ciertos matices) de cómo invertir su dinero de entre las diferentes opciones que ofrece cada plan. Típicamente, un plan 401(k) proporciona un abanico de fondos para invertir en los mercados financieros, así como la posibilidad de poseer acciones de la propia empresa, una particularidad que ha dado no pocos quebraderos de cabeza a sus tenedores.

La otra característica relevante de los planes 401(k) es que las aportaciones se hacen en dólares “pretax”, esto es, se deducen del propio salario antes de la retención de impuestos, con un límite de 17.500 dólares al año (23.000 si el trabajador es mayor de 50 años). El pago de impuestos, por tanto, se difiere hasta el momento del rescate. Si, por el contrario, el trabajador quiere tributar ahora y no en el momento de jubilarse, puede participar con otro tipo de producto, el Roth 401(k). En ambos casos, el empleador obtiene también importantes ventajas fiscales. “Fair deal”, como dicen aquí.

Hay varios tipos de planes 401(k) y muchos otros planes DC, lo que amplía el espectro de posibilidades de ahorro. Actualmente, los planes 401(k) movilizan activos por importe de 4 billones de dólares, con más de 50 millones de partícipes (frente a los 17 millones de 1989). Si a eso le sumamos los planes DC específicos de ONGs, universidades y escuelas públicas (771.000 millones a mediados de 2012), así como los de empleados federales, estatales y locales (201.000 millones), tenemos una industria de casi 5 billones de dólares. Se estima además que, en 2014, estos planes supondrán unos 61.400 millones de dólares en menores ingresos fiscales para el gobierno. Cifras mareantes ¿no les parece? Pues no se vayan todavía, porque hay más.

A las cantidades mencionadas debemos añadir las correspondientes a los diferentes planes individuales IRA, los cuales se nutren de las aportaciones independientes de cada trabajador, o de los ya mencionados “rollover” procedentes de otros planes. Los IRA suponen cinco billones de dólares adicionales en activos financieros. Todo ello nos habla mucho y bien del dinamismo y de las oportunidades que ofrece el sistema de pensiones privado, así como del grado de implicación de millones de estadounidenses en su futuro económico. Los ciudadanos españoles tenemos todavía mucho que aprender en esta cuestión. Nuestros dirigentes y «agentes sociales», ya ni les digo.

¿Es un sistema perfecto? En absoluto, pero proporciona alternativas responsables y asequibles para cada perfil de trabajador. En el siguiente (y último) artículo de la serie revisaremos las debilidades del modelo, citando los principales problemas habidos con cada tipo de plan. Hasta entonces, no cejen de contrastar lo estudiado con nuestra propia realidad. Un ejercicio ineludible, en el que nos jugamos el porvenir.

2 Comentarios

Sebastian,

Mencionar que el limite de los IRA es menor ($5.5k este anyo). Los IRA tambien puden ser pre-tax o roth

Normalmente, la disyuntiva esta entre decidir si se quiere un roth(IRA o 401k) o un pre-tax(IRA o 401k). Los numeros dicen que depende del tax bracket en el que estes cuando te jubiles. Es decir, si esperas cobrar memos dinero cuando te jubiles que cuando trabajas, o que los politicos disminuyan la tasa impositiva o tax rate, mejor un pre-tax.

Y Te dejaste un 401k 😉

El 401k post-tax. Cuando te jubiles, solo tienes que pagar impuestos en los intereses. Por lo tanto, es peor que un roth 401k o un pre-tax 401k, pero no esta sujeto a los limites tradicionales (si no a $50k)

Muchas gracias por tus aportaciones Juan. En el artículo ya digo que hay más tipos de 401 (k), planes DC y equivalentes, así como diferentes modalidades de IRA. Se trata de un post divulgativo, no de un manual sobre pensiones USA, para que el lector pueda adentrarse en este mundo complejo y apasionante.

Tampoco tiene sentido extender la longitud del texto con más detalles, pienso yo. Bastante largo es. Piensa que son cuatro artículos de la serie. Quien esté interesado siempre podrá profundizar con los enlaces que he ido aportando. En todo caso, insisto, muchas gracias por tu «feedback». Un cordial saludo.