En 2008, la revista Science publicaba un alegato en defensa de los nacientes mercados de predicciones. El artículo giraba alrededor de la siguiente idea:

“La habilidad de grupos de personas para hacer predicciones es una potente herramienta de investigación que debería liberarse de innecesarias restricciones gubernamentales”

El artículo original lo firman varios premios Nobel de Economía como Kenneth J. Arrow (Nobel 1972), Thomas C. Schelling (Nobel 2005), Robert Shiller (Nobel 2013) y Vernon L Smith (Nobel 2002 – junto con Daniel Kahneman). Junto a ellos se encuentra también el principal motor intelectual de los mercados de predicciones, Robin Hanson, al cual acompañan otros investigadores con bastante repercusión mediática, como es el caso de Justin Wolfers o Eric Zizewitz. El artículo está también firmado por entidades del mundo de la economía conductual como Paul C. Tetlock, Philip E. Tetlock y Cass R. Sunstein. Les acompañan también Robert Forsythe, Michael Gorham, Robert Hahn, John O. Ledyard, Saul Levmore, Robert Litan, Paul Milgrom, Forrest D. Nelson, George R. Neumann, Marco Ottaviani y Erik Snowberg. Y para finalizar tenemos uno de los mayores microeconomistas vivos y actual economista jefe de Google, Hal R. Varian (también padre del motto “statistics is sexy”)

A continuación traducimos libremente el texto completo del artículo:

La promesa de los mercados de predicciones

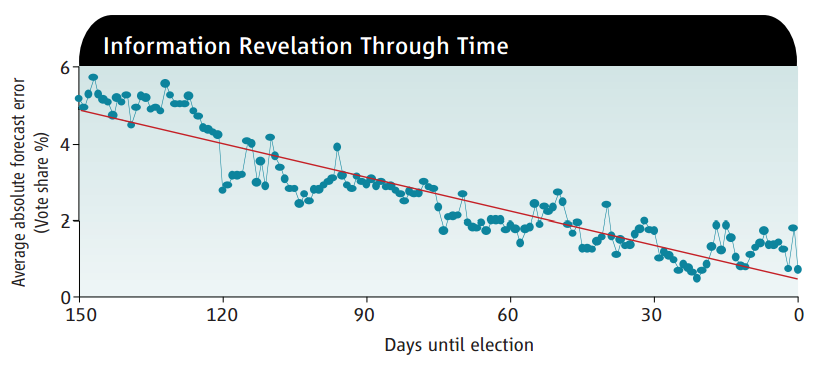

Los mercados de predicciones son foros donde cotizan contratos que se comprometen a pagar una cantidad en función del resultado de eventos que consideramos inciertos. Existe gran evidencia empírica que demuestra que estos mercados ayudan a producir predicciones de eventos con un margen de error menor que los métodos convencionales de predicción. Por ejemplo, los precios cotizados en mercados de predicción pueden ayudar a mejorar las predicciones de los resultados electorales, las estimaciones oficiales de ventas de impresoras por parte de ejecutivos de la propia empresa, e incluso la predicción estadística del tiempo que usa la Agencia Nacional de Meteorología.

Varios investigadores resaltan el potencial de estos mercados para mejorar el proceso de toma de decisiones. El rango de aplicaciones prácticas es virtualmente ilimitado: desde ayudar a las empresas a tomar mejores decisiones de inversión, a ayudar a los gobiernos a tomar mejores políticas fiscales y monetarias.

Los mercados de predicción han sido utilizados por agentes estratégicos en el departamento de defensa de los Estados Unidos, el sistema sanitario nacional, y también por multinacionales como Eli Lilly, General Electric, Google, France Telecom, Hewlett Packard, IBM, Intel, Microsoft, Siemens y Yahoo. Los precios en estos mercados internos reflejan la probabilidad que los empleados otorgan a una debilidad de seguridad nacional, a una propagación epidémica de la gripe, el éxito de determinado medicamento, los ingresos de determinado nuevo producto comercializado, el momento óptimo de lanzamiento de un nuevo producto al mercado y la calidad de un nuevo software en el sistema.

Estos mercados pueden ayudar a empresas privadas y entidades públicas a gestionar riesgos económicos, prediciendo más eficientemente caídas de demanda y riesgos sociales como brotes de gripe o desastres medioambientales,.

Desafortunadamente, la legislación federal y estatal actual limita los mercados de apuestas y crea barreras significativas al establecimiento de un potente y líquido mercado de predicciones en Estados Unidos. Creemos que los reguladores deberían disminuir estas barreras mediante la creación de un marco seguro para el caso de mercado con pequeñas y limitadas participaciones monetarias, lo cual estimularía su diseño y su uso generalizado.

Cómo y por qué funcionan los mercados de predicciones

Un ejemplo ayudará a clarificar el concepto de mercado de predicciones. Considere un contrato que paga 1 dólar si el Candidato X gana las elecciones presidenciales. Si el precio de mercado es actualmente 53 céntimos de dólar, una interpretación es que el mercado “cree” que X tiene un 53% de probabilidad de ganar las elecciones. Los mercados de predicciones reflejan un principio fundamental que subyace en el valor de los precios establecido por un mercado: como la información está a menudo muy dispersa entre agentes económicos, es muy deseable tener un mecanismo de agregación de la misma. Los mercados libres normalmente hacen esta tarea muy bien porque prácticamente todo el mundo puede participar, y la expectativa de un beneficio potencial (y pérdida) crea incentivos a buscar más información. Siendo sinceros, últimamente ha surgido un debate acerca de si los precios establecidos por un mercado presentan sesgos, lo cual disminuiría su eficiencia como agregador de información. Sin embargo, la evidencia demuestra que han sido utilizados con éxito en una amplia variedad de situaciones.

Impedimentos legales

El uso de mercados de predicciones ha sido fuertemente desincentivado por las leyes estatales y federales, restringiendo las apuestas online, en tanto que varias de estas leyes se presupone que imponen serias dudas a la posibilidad de tener mercados. Actualmente, ocho estados prohíben expresamente las apuestas en Internet. En 2006, el Presidente Bush firmó la ley denominada “Unlawful Internet Gambling Enforcement Act”, diseñada para eliminar este tipo de apuestas.

Las cuestiones legales aquí son complejas, pero implementar en los Estados Unidos un mercado de predicciones que sea indudablemente legal requeriría de una aprobación regulatoria. En principio, esto podría evitarse creando un mercado fuera de los Estados Unidos, pero esta vía sacaría innovación del territorio nacional, y reduciría la posibilidad de agregar localmente información y mejorar la toma de decisiones. Lo ideal sería que las autoridades nacionales publicaran las condiciones en que los mercados de predicciones son plenamente legales.

Rompiendo la barrera legal

Sugerimos dos pasos para facilitar el uso de los mercados de predicciones, compatibles con el cumplimiento de la voluntad de los reguladores y legisladores.

(i) La Comisión de Comercio de Futuros de Materias Primas (CFTC), la entidad reguladora que vigila la actividad en los mercados de futuros, debería establecer una serie de normas que conformaran un puerto seguro para mercados especiales donde las participaciones monetarias son pequeñas. Actualmente existe algo parecido a este puerto seguro, mediante lo que conocemos como “carta de no-acción” por la cual los agentes de la CFTC se comprometen a no recomendar la inspección y cese del mercado si sus responsables actúan de determinada manera. A fecha de hoy, el único mercado que se ha beneficiado de recibir esta carta ha sido el Mercado Electrónico de Iowa (en 1992), el cual es responsabilidad de profesores de la Universidad de Iowa y que inicialmente se centró en cotizar elecciones presidenciales. Aunque estas cartas de no-acción reducen la posibilidad de acciones legales contra el mercado, puede que no sean el mecanismo adecuado. Solicitamos por tanto a la CFTC que explore otras vías para asegurar estos puertos seguros, por ejemplo, reglas formales de actuación o guías aprobadas por la propia Comisión.

Sugerimos que tres tipos de entidades deberían ser elegibles para funcionar en estos puertos seguros. La primera sería instituciones investigadoras sin ánimo de lucro, incluyendo universidades, colegios, y think-tanks que deseen operar mercados similares al de Iowa. La segunda sería entidades gubernamentales que desearan hacer investigaciones al estilo de las otras entidades investigadoras. La tercera sería compañías privadas y ONGs que no funcionan primordialmente en labores investigadoras, y que tendrían permiso para operar mercados internos con sus propios empleados.

En todos los casos los mercados tendrían participaciones monetarias pequeñas y limitadas. Aunque la definición de qué es pequeña participación monetaria es arbitraria, nosotros usamos el término aquí para referirnos a mercados donde la suma de dinero total depositada por los participantes no supera, por ejemplo, los 2.000 dólares anuales. Estos mercados serían en sí mismos plataformas que no buscan maximizar el beneficio, pero estaría permitido el establecimiento de alguna comisión para cubrir costes administrativos y regulatorios. Se prohibirían los brokers y asesores externos, reduciendo la posibilidad de que los contratos se vendieran a clientes inadecuados, o que ciertos participantes fueses cobrados excesivas comisiones. Los mercados se auto-regularían, quedando bajo su responsabilidad que fueran plataformas libre de fraude y manipulación.

Por su parte, la CFTC debería permitir la existencia de contratos que cotizaran cualquier evento económicamente importante. Esta definición de los contratos permitiría cotizar eventos políticos, riesgos medioambientales, o indicadores económicos, tal y como ofrece el mercado de Iowa, pero quizás no incluir contratos sobre eventos deportivos.

Los contratos que se englobaran en este puerto seguro facilitarían la creación de asignaciones de riesgos más eficientes. Aunque la naturaleza de mercados con participaciones pequeñas limitaría la usabilidad de los mismos con fines de cobertura financiera, su mera existencia podría servir de prueba o demostración de la eficacia de los mercados de predicciones para un futuro mayor desarrollo de mercados a gran escala bajo un marco regulatorio propio.

La CFTC debería permitir a los investigadores experimentar con diversos aspectos de los mercados de predicciones: estructura de las comisiones, incentivos anti-manipulación, requisitos de liquidez, etc … con el objetivo de mejorar su diseño. Los mercados de predicciones están en una fase temprana, y si se cumple su carrera prometedora, los investigadores deberían tener la posibilidad de explorar los modos en que estos mercados dieran las predicciones más afinadas. Por supuesto, los mercados deberían informar a sus participantes acerca de los riesgos y beneficios potenciales de comerciar en ellos.

(ii) El Congreso debería apoyar a la CFTC en sus esfuerzos de impulsar los mercados de predicciones. En tanto que la Comisión tendría costes en esta labor de promoción de la innovación, el Congreso debería proveer de la financiación suficiente. Más estructuralmente, el Congreso debería explorar vías de dar soporte legal a los mercados de predicciones si la existencia de la figura de la CFTC se demuestra inadecuada o insuficiente. En concreto, el Congreso debería especificar que la carta de no-acción protege contra solapamiento legal de diversos estados. En tanto que el Congreso no pretendía que la CFTC fuera quien regulara las apuestas, es importante diseñar nuevas regulaciones para que los socialmente valiosos mercados de predicciones se engloben en una categoría de puerto seguro, diferenciándose de mercados de apuestas comunes.

Conclusión

Recomendamos algunas pequeñas modificaciones legales a nivel federal que esperamos faciliten el desarrollo de mercados de predicciones. Estos mercados tienen gran potencial para mejorar el bienestar social en multitud de aspectos. El liderazgo americano en este sostenimiento de los mercados probablemente conduciría a mayores esfuerzos en otros países, lo cual aceleraría la propagación de estos mercados. El primer paso para ayudar a los mercados de predicciones a evidenciarse como promesa es limpiar de unas barreras legales cuyo propósito original no era el impedir el desarrollo de innovación socialmente productiva.

[Hasta aquí, el texto íntegro de los autores]

¿Importa realmente el dinero?

El artículo defiende la libertad de uso de dinero real en estos mercados que tienen como único fin la predicción de eventos a través de un esquema adecuado de incentivos. Debemos mencionar también que en 2012 Eric Zizewitz y Justin Wolfers consiguieron movilizar otra carta en defensa de los mercados de predicción. En este caso, defendiendo la creación de mercados de futuros binarios sobre eventos políticos. La Asociación Americana de Derivados desestimó la propuesta. De nuevo, el asunto del dinero real hace a EEUU ser reticente, ya que el reto es crear mercados de predicción como un producto nuevo y diferente de las apuestas online.

Pero la realidad es que aunque el dinero real es el incentivo más conocido, no es el más eficaz («Prediction Markets: Does Money Matter?» Wolfers 2004). Existen fuerzas realmente potentes que mueven nuestro mundo: (1) la presión social, (2) el reconocimiento de los méritos y (3) el entretenimiento.

Quizás esta es la conclusión principal: el dinero real no es el incentivo financiero más eficiente para hacer predicciones, pues tiene un coste temporal, e incentiva la manipulación tanto del precio del mercado como del evento cotizado, y además es legalmente difícil de implementar. Por ello nos debemos centrar en cómo construir un esquema de incentivos adecuado, sin dinero real.

El movimiento se demuestra andando

La realidad es que el futuro de los mercados de predicciones pasa por el dinero o crédito virtual. Así nos lo demuestra la evidencia empírica. Como lo mejor para entender un concepto nuevo es usar un ejemplo, os proponemos revisar la historia del famoso mercado de predicción de noticias NewsFuture. Sinceramente creemos que es la mejor muestra de la evolución del potencial de los mercados de predicciones.

- 2000 – Se funda la compañía. Se crea la compañía coincidiendo con el inicio de los Juegos Olímpicos de Sidney.

- 2001 – USAToday.com esponsoriza el mercado de predicciones. Se trata de la primera colaboración entre un medio de prensa online y un mercado de predicciones.

- 2002 – Primer contrato para crear un mercado de predicciones privado con la empresa francesa FNAC.

- 2003 – Eli Lilly esponsoriza un mercado de predicciones que dura más de 9 meses para predecir tendencias en el mercado farmacéutico. Es el inicio de la que será la relación cliente-proveedor más larga de la industria.

- 2004 – Emile Servan-Schreiber (NewsFutures), David Pennock (Yahoo!), Justin Wolfers (Wharton), y Brian Galebach (ProbabilitySports) publican un estudio comparativo entre dinero virtual y dinero real en los mercados (NewsFutures vs Tradesports/Intrade), concluyendo que el dinero virtual puede ser tan un incentivo tan bueno para predecir como el dinero real. Esta realidad da un gran empujón de credibilidad a los mercados de predicciones dentro de las empresas, que por necesidad se basan en dinero virtual.

- 2005 – Yahoo! licencia el código fuente de nuestro mercado de predicciones para desarrollar Yahoo! Tech Buzz Game.

- 2006 – Emile Servan-Schreiber es invitado al World Economic Forum en Davos para discutir sobre el valor de los mercados de predicciones. El año termina con el lanzamiento por parte de la compañía del primer mercado de predicciones con dinero real, cubriendo las elecciones parlamentarias en Holanda, en colaboración con el diario de Volkskrant.

- 2007 – NewsFuture comienza a desarrollar una plataforma entera de predicciones a largo plazo: «The Impact Matrix». La compañía lanza también Bet2Give, el primer mercado de predicciones donde los premios son con dinero real, pero se dedican a donaciones de caridad.

- 2008 – NewsFutures comienza una alianza estratégica con The New England Consulting Group para desarrollar un aplicación de soluciones de inteligencia colectiva. También, la Universidad de Iowa, casa del mundialmente famoso mercado electrónico de Iowa para predicciones políticas, licencia el código fuente de Newsfutures para desarrollar su plataforma.

- 2010 – actualidad – NewsFutures une fuerzas con dos socios de The New England Consulting Group y evoluciona a Lumenogic: una solución de inteligencia colectiva enfocada a la toma de decisiones de equipos directivos.

¿Quieren más historias de éxito popular? Prueben con esta de Popular Science Prediction Market: un mercado de predicciones con dinero virtual, gestionado por la famosa web de noticias científicas y tecnológicas Popular Sciencie.

Sin competencia no hay mercado

Basta observar una breve lista de mercados que consideramos fundamentales para entender que su rango de aplicaciones es prácticamente ilimitado, y que sobre todo, su supervivencia reside en su capacidad de acierto demostrada:

- Intrade: es posiblemente el mayor mercado con dinero real, fuera de EEUU, que jamás ha existido. Tras vivir un impresionante éxito prediciendo las elecciones americanas y ofreciendo contratos de índole económica, sufrió un escándalo por fraude dentro de su equipo directivo y cerró en 2012. Ahora anuncian que volverán… ¡con dinero virtual!

- Hollywood Stock Exchange (HSX): cotiza con dinero virtual la taquilla de los estrenos de cine, e incluso eventos musicales. Tras ser comprados por un banco, ha habido intentos de elevarlo a categoría de dinero real, sin éxito por las barreras legales en EEUU.

- Lumenogic: soluciones de inteligencia colectiva para el equipo directivo. Es el mercado de la empresa Intel.

- Consensus Point: el evangelizador de los mercados de predicciones, Robin Hanson, es el economista principal de esta empresa. Entre sus clientes están Motorola, Best Buy o General Electric.

- Inkling Markets: el mayor proveedor a nivel de mercado público con dinero virtual. Sus soluciones de mercados privados se han instalado en empresas como P&G, Ford o Novartis.

En este marco de competencia nace Futura Markets como idea cuyo germen está en Sintetia. Nacemos con la intención de proveer una plataforma que compita con solidez cotizando eventos a nivel europeo. Apoyándose en los estudios de referencia, y en la evidencia histórica, Futura Markets usa un esquema de incentivos basados en dinero virtual: una clasificación pública de méritos mediante rankings, movimiento de contratos y operaciones en redes sociales por parte de los usuarios más activos y usando competición vía juegos o gamification.

La esencia distintiva de todas las empresas que proveen mercados de predicción es el desarrollo de un algoritmo de market-making satisfactorio. Futura Markets ha desarrollado e implementado una versión propia cuya mayor novedad es que generaliza su utilización para mercados con un número libre de jugadores. Y, por supuesto, añadiendo un esquema de incentivos anti-manipulación y entretenimiento de diseño propio.

¡Larga vida a los mercados de predicciones!

1 Comentario

El exito se obtiene no perdiendo el objetivo siempre enfocados hacia las metas