Acaban de anunciar el rescate de Irlanda y el mercado sólo se ha tomado un respiro de horas. CDS y bonos de España, Irlanda, Grecia y Portugal vuelven a ensanchar en el mismo día del anuncio. Además, ahora sí vemos un aplanamiento de la pendiente, con el consiguiente mensaje negativo que ya comentamos: los inversores comienzan a dudar de la solvencia inmediata de estos países con seriedad. ¿Por qué? Las cuentas empiezan a (potencialmente) no salir, todo depende del tamaño potencial del rescatado en comparación al rescatador (EFSF).

Se repiten los anuncios de “burden-sharing” o cómo compartir las pérdidas de los rescates con los bonistas de la deuda soberana del país en cuestión. Todo esto ¿en qué se traduce? en una crisis del mercado de bonos.

¿Cuál es el problema de los rescates?

La principal consecuencia de un rescate es que crea precedentes. Y aquí no estamos hablando del riesgo moral, según el cual rescatando a un país imprudente se crea el incentivo a repetir dicha conducta. Nos referimos al precedente de una ineficiencia técnica del mercado: los inversores saben que apostando en contra de ciertos países llega un punto de prácticamente arbitraje: el rescate del país sin quitas en su deuda.

A partir de aquí rompemos el buen funcionamiento del mercado. En tiempos normales los mercados financieros reflejan las condiciones económicas del país, pero hoy esto ya no es así. Una pendiente elevada de tipos de interés ya no es señal de fiable de crecimiento económico descontado para el país y, del mismo modo, un aplanamiento de la pendiente no es señal de recesión económica inmediata.

El mercado de deuda soberana cada vez se asemeja más al mercado de deuda empresarial (corporate), donde el componente de riesgo de crédito sobrepondera en el análisis.

¿Cuál es la consecuencia?

En un escenario en que vivíamos un incremento en la correlación, el mercado de bonos (en Europa con los rescates y en EEUU con el QE2) se está desligando del mercado de renta variable. Estamos en tasas récord de caída porcentual de la correlación entre renta fija y variable. Hoy los bonos sufren su particular crisis.

La caída porcentual en la correlación de renta variable y renta fija es evidente tanto en periodos de observación de 120 días como de 30 días. Los anuncios de rescate en Europa o de compras masivas de deuda pública en EEUU crean movimientos no paralelos en la renta variable de cada zona, la cual sigue su particular tendencia en función de las condiciones económicas de las empresas del país.

Cambio % en la correlación 30 días entre Dow Jones y Treasury 10 años

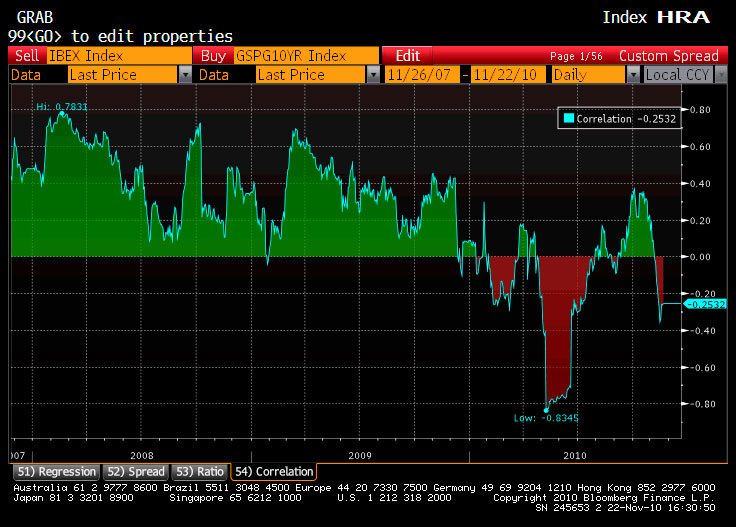

Cambio % en la correlación 30 días de Ibex y Deuda Española 10 yr

Conclusión

Estamos enfrente de dos crisis. Una crisis económica de la que podemos pensar que estamos saliendo (último crecimiento en España del PIB inter-trimestral del 0%), pero otra separada, muy importante, en el mercado de bonos de deuda pública. Y aquí, el precedente creado con los rescates a nivel individual ha creado una ineficiencia técnica que el mercado está explotando. Esperemos que antes de que le llegue el turno al siguiente país nos demos cuenta que necesitamos un paquete de ayuda global para todos los países soberanos. De lo contrario, todo es cuestión de esperar.