El año 2013 será recordado como un año convulso, en el que los devastadores efectos de la crisis económica han hecho saltar por los aires una de las bases esenciales de nuestro contrato social: el amplio consenso, aun con matices ideológicos en el grado de intensidad, en la atribución al Estado de un papel activo en la provisión de una vasta cartera de servicios y en la articulación de políticas públicas destinadas a cubrir necesidades de amplios segmentos de la población.

El año 2013 será recordado como un año convulso, en el que los devastadores efectos de la crisis económica han hecho saltar por los aires una de las bases esenciales de nuestro contrato social: el amplio consenso, aun con matices ideológicos en el grado de intensidad, en la atribución al Estado de un papel activo en la provisión de una vasta cartera de servicios y en la articulación de políticas públicas destinadas a cubrir necesidades de amplios segmentos de la población.

Es una constatación que el Estado Protector, en el ejercicio de esta responsabilidad “from the cradle to the grave”, acabó por tornarse en un Estado Sobreprotector, con la consecuencia de una fiesta en la que el dinero público no era de nadie y, como diría el Profesor Fuentes Quintana, “oír al gasto público en el silencio de la noche, era oírlo crecer”. En una continua huida hacia adelante, era cuestión de tiempo que la situación se volviera insostenible y el momento llegó. El resultado es el desarrollo de un intenso programa de recortes en el gasto público en numerosas partidas, la mayoría de ellas vinculadas a pilares básicos del Estado de Bienestar que, sumados a la elevación de la presión fiscal hasta límites insufribles, han dado como resultado el empobrecimiento generalizado de la población, el desplome de la clase media y la generación de importantes bolsas de marginación social. Pero, más allá de entrar en consideraciones, convenientemente debatidas ya -desde las tertulias televisivas hasta las barras de los bares-, sobre si los recortes realizados han sido o no los adecuados, cabe realizar una reflexión mucho más profunda: ¿Todo el sacrifico exigido ha servido para algo? ¿Se ha aprovechado para sentar las bases para una asignación más racional, económica y eficiente de los recursos presupuestarios de las Administraciones Públicas y eliminar el gasto administrativo improductivo?

La respuesta es rotunda: NO.

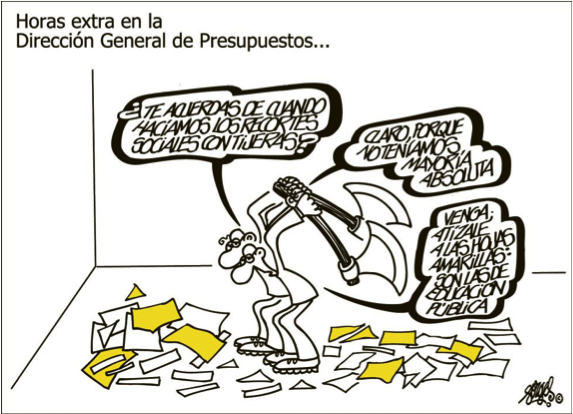

Dicho coloquialmente, el ajuste en el gasto público se ha realizado “a capón”. Las Administraciones Públicas han ajustado las partidas a golpe de martillo para encajarlas en los márgenes de déficit público fijados por la Comisión Europea y, así, evitar el aterrizaje de los hombres de negro. El horizonte temporal ha sido cortoplacista, centrado en recortes que producen disminuciones automáticas del gasto pero que agotan su efectividad en el ejercicio mismo.

El grueso de los ajustes se ha realizado en partidas cuya minoración o contención responde a la voluntad política del momento; el descenso de un 50% en los gastos de inversión de la Comunidades Autónomas en el periodo comprendido entre 2006 y 2014 es un claro ejemplo del modelo usado. Pero, el caso más notorio es el del Capítulo I, Gastos de Personal, donde la disminución del gasto se sustentó, fundamentalmente, en la eliminación de una paga extraordinaria de los funcionarios en el 2013, agotados su efectos en el mismo ejercicio, y la eliminación de los “moscosos”, con su incidencia en la reducción de contratación de personal interino, principalmente en servicios sanitarios, educativos y asistenciales, y que ya han empezado a devolverse.

En ningún caso se han abordado políticas de recursos humanos tendentes a la racionalización de las plantillas presupuestarias, adecuándolas a las necesidades de gestión y procedimientos actuales y procediendo a la correcta distribución de efectivos y mejora de la productividad. De hecho, en el periodo 2006-2014, los gastos de personal de las Comunidades Autónomas han crecido en un 20%.

Las raíces del problema, que no ha encontrado solución hasta el momento, se encuentran en una cultura organizativa y en unos procedimientos que prescinden de los más mínimos análisis de rentabilidad social, de evaluación y seguimiento de las actuaciones, de cualquier recreación de competencia y de transparencia de costes que permitiera ejercer un control externo sobre el gasto, el del ciudadano-cliente. Si súmanos que el directivo público apenas tiene más controles, ni mucho menos incentivos, sobre la eficiencia en su gestión, más allá de los autoimpuestos en un ejercicio de ética individual, el escenario es perverso en términos económicos.

Pero nada mejor, para abordar y fundamentar estas afirmaciones, que la perspectiva práctica del proceso presupuestario: Anualmente, siguiendo las instrucciones y criterios dictados por el órgano competente en materia de Hacienda, las unidades gestoras -Ministerios, Consejerías, etc.- proceden a elaborar su propuesta presupuestaria para el ejercicio siguiente. Y aquí cobra especial vigencia la Teoría del Public Choice, los integrantes del proceso, como “homo economicus” que son, se comportan de modo que maximizan sus utilidades subjetivas, persiguiendo sus propios intereses personales.

Así, además de buscar el interés público, los políticos tienen por objetivo resultar ser reelegidos, para lo que, en la priorización presupuestaria de las políticas públicas, buscan la maximización del número de votos o su relevancia en el partido. Por su parte, los “burócratas” intentan maximizar su prestigio profesional, que pasa por el volumen de efectivos y presupuesto que gestionan. La consecuencia es que las unidades gestoras procuran mantener o ampliar sus asignaciones presupuestarias, derivando en un presupuesto incrementalista, donde el anterior y la ejecución presupuestaria actúan como base para el siguiente. El absurdo llega a que, a finales de año, con gran furor gestor, existe una profusión de contratos menores de adjudicación directa, destinados a las más variopintas finalidades, al objeto de ejecutar el 100% del presupuesto y no “perderlo”.

La introducción de técnicas presupuestarias, como el presupuesto por programas o de base cero, únicamente se plasman en la cobertura de engorrosas fichas, en las que el gestor desgrana los objetivos y justifica literariamente los gastos aparejados. Los únicos mecanismos correctores en este proceso son de trazo grueso: reajustes en la distribución orgánica y económica, encajes de tipo general – presupuesto máximo destinado al Ministerio o Consejería concreta, congelación de gastos corrientes, reducción de gastos de inversión, etc-.

Poniendo este proceso en el largo plazo, si, ejercicio tras ejercicio, la inercia de las unidades gestoras es tender a sobrepresupuestar, a mantener o incrementar sus recursos, tanto humanos como materiales, independientemente de las necesidades reales o los cambios funcionales y legales, la consecuencia es la generación de importantes bolsas de ineficiencia “estructural”.

Estamos ante una concepción presupuestaria basada en el pasado y las cifras, no en la gestión, donde se presupone que los gastos se han realizado de forma óptima y, por tanto, se prorrogan. En definitiva, una concepción clásica del presupuesto con las deficiencias, sobradamente conocidas, que conlleva el mantenimiento de programas de actuación con la única base de sustento del “siempre se hizo así”. No se cuestiona la continuidad de las actividades ni se analiza su contribución al bienestar social y la relación entre éste y los gastos aparejados. Tampoco se entra a valorar si las cuantías inicialmente presupuestadas son las adecuadas para la implementación del programa, o bien si pudiera producirse un ahorro derivado de mejoras en la gestión. Se asume que, determinado inicialmente el presupuesto, es el adecuado y, por tanto, tiende a mantenerse con leves variaciones a lo largo del tiempo, tanto en la asignación de recursos humanos como materiales.

Les propongo un juego, trasladen este proceso al ámbito privado e imaginen una empresa en la que los servicios se lanzan al mercado sin el más mínimo estudio de rentabilidad y, una vez en el mercado, no se monitoriza la evolución del mismo y de los clientes, no se produce una evaluación de los objetivos ni de los recursos asignados. Más aún, donde la inercia fuera el sistema básico de presupuestación y se incentivara a los directivos, no para ahorrar y gestionar mejor, sino para ejecutar el 100% del presupuesto. Evidentemente la empresa estaría avocada a la quiebra. En el caso de la Administración Publica la alternativa no es la quiebra, pero si gasto improductivo estructural.

Desde el punto de vista gerencial el proceso presupuestario adolece de dos problemas fundamentales: la inexistencia de evaluación y la ausencia de responsabilidad económica de los directivos, sin incentivos para la mejora. Mientras esta concepción no cambie, los ajustes serán coyunturales, vinculados al escenario macroeconómico del momento, pero no sentarán las bases para un nuevo modelo gerencial y una nueva concepción presupuestaria en las Administraciones Públicas.

Hasta el momento, la CORA, Comisión para la Reforma de las Administraciones Públicas, no ha profundizado en esta dirección y, desgraciadamente, no parece existir muchas esperanzas de que lo haga. En el Informe anual de Seguimiento del 2013 elaborado por la OPERA (Oficina para la ejecución de la reforma Administrativa), más allá de ser una constatación de la lentitud en la implantación de las medidas, se ha centrado, básicamente, en racionalización del gasto a través de la eliminación de duplicidades competenciales y simplificación de la actuación administrativa. En el ámbito de gestión, se han apuntado medidas tendentes a la centralización en las adquisiciones de determinados bienes y servicios para promover ahorros, en fase práctica también muy inicial.

En lo que afecta al modelo gerencial presupuestario, se reseña, como gran logro, la implantación del presupuesto base cero, -el presupuesto por programas, que busca la vinculación del gasto con objetivos, ya está implantado, supuestamente…- Ahora bien, maticemos esta supuesta consecución: el alcance es tremendamente limitado, se circunscriben a los Capítulos 2 y 6 de los Presupuestos, Gastos corrientes e Inversión, capítulos que ya han sufrido los recortes más importantes, por lo que su incidencia se restringe únicamente a aproximadamente un 7% del presupuesto consolidado -excluidas las partidas de transferencias- y a la Administración General del Estado, quedando al margen el resto de niveles administrativos. Y no debe olvidarse que el gasto público gestionado por las Comunidades Autónomas supone un 34%, frente al 22% del Estado -descontando Seguridad Social-. Con lo que el único presunto avance en la transformación de la cultura organizativa presupuestaria parece tener mucho más de cosmético que de real.

Se ha perdido una gran oportunidad para realizar una profunda revisión de la metodología de presupuestación e implantar nuevos modelos gerenciales que atajaran los hábitos y procedimientos vigentes, generadores de ineficiencia estructural. El balance de las reformas en el ámbito presupuestario, hasta ahora, es que no han sido reformas, sino ajustes cortoplacistas, destinados a contener gastos e incrementar ingresos. Todo hace presuponer que, pasada la actual coyuntura económica -y con ella la voluntad política firme de contención del gasto-, se volverá a una nueva fiesta presupuestaria. Juzguen ustedes si el sacrificio está mereciendo la pena.

1 Comentario

Enhorabuena por el post, Lilian.

Es de lo mejor que he leído últimamente sobre la problemática de la gestión de los recursos públicos. No sólo eres una persona que conoce muy bien el tema, desde dentro; sino que, además, tienes la sagacidad de no quedarte en la superficie de las cosas y de buscar las causas profundas de su funcionamiento.

Creo que tengo una visión política de la Administración y del sector público en general distinta a la tuya: para mí, la transición hacia un «Estado social» ha sido uno de los avances más importantes en la historia de la política y de la organización social, comparable sólo a momentos estelares de la historia de la humanidad, como la aparición de la democracia, o la declaración y reconocimiento de los derechos del hombre y del ciudadano.

Marx entendió que la libertad, la igualdad y la fraternidad, a las que aspiraban los liberales históricos, sólo se conseguirían sobre la base de una nueva revolución centrada en una más justa distribución de las plusvalías.

Creo que los modelos productivos y sociales mixtos, en los que se combina la iniciativa privada con una amplia actuación pública, que garantiza y universaliza derechos, han llevado a las mayores cotas conocidas del desarrollo humano, en el sentido más amplio del término «desarrollo humano».

Pero, tras la caída del bloque soviético (con todo lo que tenía de dictadura rechazable), ha desaparecido el miedo a un cambio social real, y las pulsiones históricas hacia la fraternidad se han llegado a considerar una suerte de «escrúpulos pueriles» que deben sacrificarse en el altar de la productividad. Así, en todo el mundo desarrollado, el peso del sector público va disminuyendo al mismo paso que aumentan las desigualdades de todo tipo. La «ley de la selva» se va extendiendo día a día, delante de nuestros perplejos ojos.

Tenemos que admitir, probablemente, que el gasto público no debería considerarse, en sí mismo, ni bueno ni malo. Depende de cómo se emplee.

Keynes nos parece demasiado optimista al pensar que el aumento del gasto público se traduciría inevitablemente en aumentos de empleo y con ello de la actividad económica, vía política de rentas. De la misma forma, hoy nos parece optimista y voluntariosa la escuela clásica marxista, al asociar gasto público con redistribución.

Es evidente que puede haber gasto público improductivo y que no cree empleo, de la misma forma que puede haber un gasto público que suponga una «redistribución inversa» de la riqueza, al financiar y «rescatar» a sectores privilegiados con los impuestos de todos, especialmente de los asalariados.

Como quiera que sea, y especialmente en tiempos de crisis, el despilfarro, la falta de planificación, las inercias y la falta de transparencia están llevando a un progresivo descrédito de lo público, que parece cada vez más irreversible.

Nuestro sistema institucional, que entrega el poder político a las castas dirigentes de los partidos, tiene asfixiada a la sociedad civil y no se ven síntomas de regeneración por ningún sitio. El sistema se nutre de un clientelismo generalizado y de una compra, cada vez a más bajo precio, de nuevas adhesiones a «la fiesta».

Y, aunque sea por omisión, todos tenemos cierto grado de complicidad con lo que está pasando. Por eso, el encontrar análisis tan rigurosos y documentados como los que tú aportas, nos hace recobrar la confianza en nuestros servidores públicos. ¡Aún hay mimbres con los que cerrar la Caja de Pandora y mantener viva la esperanza! El fatalismo no tiene que ganar necesariamente la partida.

Gracias de nuevo.