La historia comienza así. Había una vez un país –al que bien podríamos llamar Grecia– que no tenía dinero para pagar sus deudas. No tuvo más remedio que pedir dinero a otros que sí lo tenían, a los cuales llamaremos ZE y FMI. A cambio de este dinero, los posibles prestatarios le pidieron dos cosas: (1) que desde ese momento en adelante ahorraría mucho, y (2) que debería recortar o dejar de pagar parte de su deuda viva ya comprometida.

La historia comienza así. Había una vez un país –al que bien podríamos llamar Grecia– que no tenía dinero para pagar sus deudas. No tuvo más remedio que pedir dinero a otros que sí lo tenían, a los cuales llamaremos ZE y FMI. A cambio de este dinero, los posibles prestatarios le pidieron dos cosas: (1) que desde ese momento en adelante ahorraría mucho, y (2) que debería recortar o dejar de pagar parte de su deuda viva ya comprometida.

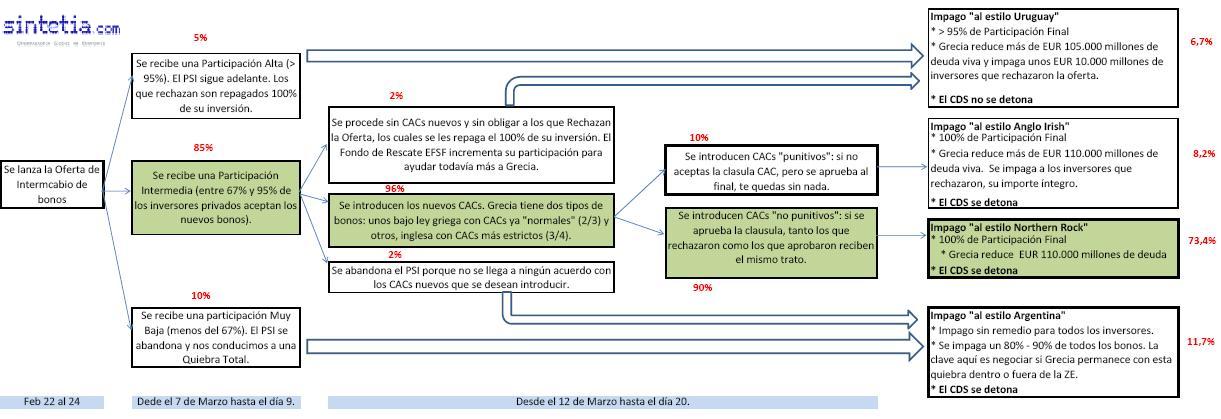

Así empieza la historia del impago griego. Ahorros aparte, su deuda habría tenido que ser recortada de un modo u otro. BNP nos enseña un gráfico con los posibles escenarios sobre cómo proceder al impago la deuda griega. ¡Elige tu propio camino!

Veámoslo paso a paso:

- Grecia lanza “una oferta” de intercambio de los bonos antiguos vivos (los mismos que va a dejar de pagar) por otros nuevos.

- Los bonos nuevos tendrán un menor valor nominal, es decir, que la nueva deuda será menor que la anterior (el famoso “haircut” del 53,5%). Además, llevarán cupones inferiores a los antiguos (es decir, menores intereses) y tendrán un plazo muy largo, de 30 años, para suavizar el nuevo perfil de deuda de Grecia. En total, con el menor nominal y los menores cupones, se calcula que los inversores en la “antigua deuda griega” que acepten este intercambio perderán un 75% de su inversión.

- Los inversores pierden valor nominal, pero ganan probabilidad de cobrar. Hoy, los bonos de Grecia “antiguos” se cambian en el mercado a un precio de entre el 20% y el 25% de su valor original, es decir, quien tiene esos bonos ya sabe que su inversión vale mucho menos, y descuenta esa pérdida en su precio.

- Como decimos, Grecia intercambiará su deuda “antigua” por otra nueva. Pero claro, legalmente, este intercambio es “financieramente perjudicial” porque perderemos parte de la inversión. Luego debemos solicitar a los inversores su “opinión”. ¿Aceptan los nuevos bonos? O ¿se la juegan a intentar esperar y ver si Grecia les devuelve su deuda “antigua”?

- La pregunta está encima de la mesa. Veamos ahora como puede evolucionar nuestra historia Griega.

Gráficamente:

Claves:

- PSI : Private Sector Involvement, nombre técnico dado a una “oferta de intercambio de deuda”. Eso sí, la oferta se realiza solo, por motivos legales, a los inversores institucionales y al sector privado.

- CACs: Collective Action Clauses. Los bonos emitidos por Grecia no pueden cambiar, por decisión unilateral (¡se ha firmado un contrato!) sus condiciones durante la vida de los mismos: no podemos reducir sin más el nominal, ni cambiar los cupones o el plazo. Para ello deberíamos contar con un 100% de acuerdo entre los acreedores. Si introducimos la cláusula CAC en los bonos, se puede definir un % de participación que indica la “mayoría cualificada”. Normalmente es de dos tercios (66%) o de tres cuartos (75%) de los bonistas. Si se consigue ese % de acuerdo, las condiciones se imponen para todos los inversores (CACs no punitivos). O bien, si hay CAC punitivos, aquellos inversores que rechazaron la oferta de cambiar las condiciones de sus bonos se arriesgan a perder toda su inversión si se consigue el % requerido de acuerdo y Grecia pasa a pagar a sus “nuevos” acreedores.

- CDS: Credit Default Swap. Es un seguro, un derivado financiero que cubre los impagos de la deuda de un inversor. La cuestión legal en este caso es determinar el “importe del impago”. Pero, si la reducción de la deuda es “voluntaria”… es posible que el canje de bonos no se considere impago formal, y no se “detonen” (se genere el derecho a cobrarse) los CDSs. En este caso, te quedas con un bono con menor nominal y, aunque compraste un seguro CDS para cubrir este evento, como el canje “es voluntario”… ¡no cobras el seguro!

¿Cuáles son los resultados esperables?

- Parece que, para Grecia, sería incluso mejor NO conseguir una participación voluntaria mayoritaria, sino la intermedia, lo cual le permitiría reducir la deuda en mayor medida. En el escenario intermedio, si se acabarán aplicando CACs punitivos, Grecia se quitaría de encima incluso más volumen de deuda que en el caso de participación total, ya que se penalizaría con esos CACs punitivos y se dejaría de pagar por completo a los inversores que no aceptaron la “oferta” de intercambio de deuda.

- Sin embargo, parece muy poco probable que se pueda introducir la cláusula de CACs punitivos. Es relevante mencionar que la entidad Anglo Irish lo consiguió, aunque abarcaba solo una negociación en una parte minoritaria de su deuda: la mayor parte de su deuda la ha tenido que repagar a 100%.

- Por lo tanto iremos probablemente por una participación intermedia, pero con CACs “equitativos”. Así Grecia reducirá un buen volumen de deuda (EUR 110.000 millones) y ahora quedan abiertas dos cuestiones:

- ¿Considerará “el mercado” que se ha producido evento de impago en el CDS finalmente? Una cosa es la teoría, y otra la práctica …

- Las agencias de rating: Grecia entrará probablemente en “quiebra”. Pero ¿Qué tipo de quiebra legal? Escuchamos términos ya como “quiebra selectiva” o “quiebra restringida”. Cómo será y sus efectos está por ver …