La agenda por el Crecimiento cobra fuerza en Alemania, Italia y, en general, en toda Europa. Krugman insiste una y otra vez: no debemos ser austeros cuando más se necesita generar el empleo que el sector privado no crea y generar crecimiento económico.

La agenda por el Crecimiento cobra fuerza en Alemania, Italia y, en general, en toda Europa. Krugman insiste una y otra vez: no debemos ser austeros cuando más se necesita generar el empleo que el sector privado no crea y generar crecimiento económico.

¿Cómo puede ser que se esté pasando de defender la austeridad a lo contrario? La clave de la discusión no está en la acepción de “no gastar más de lo que se tiene” o, más en concreto, “no gastar más de lo que te pueden dar”, principios aceptados ampliamente. La clave está en el momento o “timing”, anglicismo perfecto para la ocasión. ¿Cuándo debe ser austero el Estado? La respuesta es «cuando puede», es decir, en épocas de bonanza económica del país. Pero en momentos en que el sector privado no funciona, no podemos escatimar en esfuerzos para ayudar a mantener un nivel de crecimiento tendencial positivo. Así, si el crecimiento fuese igual a los tipos de interés reales de la economía, el problema de sostenibilidad de nuestra deuda estaría resuelto.

La economía se mueve por ciclos

A esto se llama “prociclicidad”. La economía se mueve por ciclos, y si nadie nos para cuando estamos bien y nos dejan morir de sed cuando las cosas van mal la magnitud de las oscilaciones sería mucho más traumática… y acabar en una situación como la actual. Queremos compensar el derroche excesivo del pasado con un exceso prudencial hoy. Pero ambos comportamientos son excesivos y perjudiciales.

En regulación bancaria, las “provisiones anticíclicas” son las provisiones (coberturas por posible impago) genéricas que los bancos deben hacer en épocas de beneficios para anticipar los tiempos en los que la morosidad sube. En puridad, se dice que la estabilidad de las provisiones de la banca es un “bien público”: todos nos beneficiamos de que los bancos no repartan dividendos a costa de una infravaloración de su posible pérdida futura, y viceversa, nadie se beneficia de que un banco entre en pérdidas puntualmente por coyuntura económica desfavorable. Y este fallo de mercado implica la necesidad de regulación del sector bancario.

Por la misma razón un Estado no debe caer en la prociclicidad. La austeridad es, como principio general, una buena idea, pero ello no quiere decir que sea la mejor opción en estos momentos. El Fiscal Compact Europeo ha creado recientemente una regla sobre el control del déficit cuya clave es la definición de un déficit estructural.

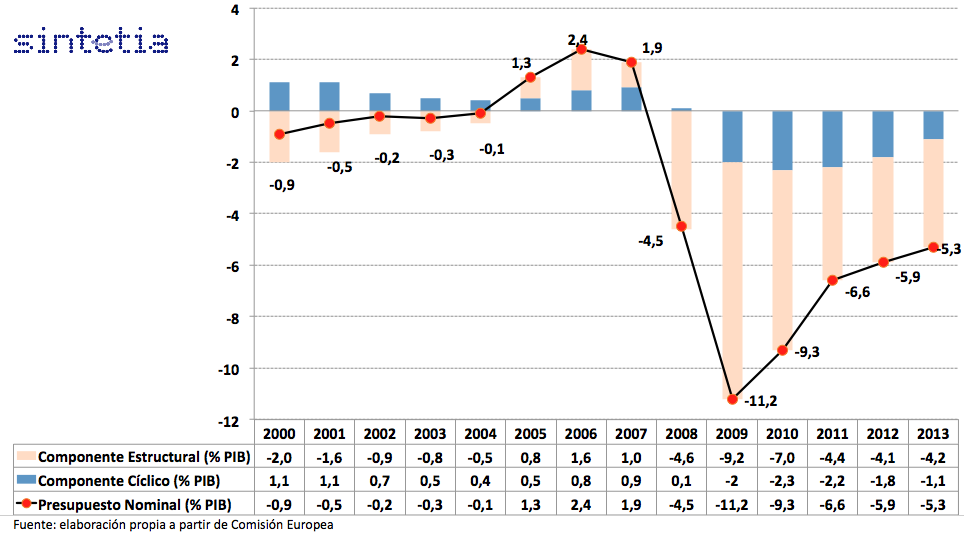

El déficit total del Estado es la suma de una componente “a lo largo del ciclo” o estructural (que medimos estadísticamente) más un componente puntual, coyuntural o cíclico. En España se introdujo esta regla en la Constitución con un límite del 0,4% del déficit estructural. Ahora queremos cambiarlo al 0%. Sin entrar en el debate del número, hay que resaltar el concepto de déficit estructural. No se basa en un análisis en cada momento del ciclo, sino que se pide un equilibrio en la parte del déficit que corresponde “a lo largo del ciclo”. Por ejemplo, si un país crece al 3%, el déficit del estado puede ser del 0% (déficit estructural) + 2% (déficit cíclico) = +2%, mientras que en una recesión del -1% el país podría incurrir en un déficit total del -2% = 0% (déficit estructural) – 2% (déficit cíclico). Es decir, que actuaríamos contra el ciclo, de forma que cuando crecemos nos dedicamos a ahorrar (déficit cíclico del 2%) y cuando decrecemos gastaremos más (-2% déficit cíclico).

Esto se consigue con los estabilizadores automáticos, con los impuestos progresivos como el IVA o IRPF (que recaudan más cuando se crece y menos cuando el consumo o las rentas caen) o las prestaciones por desempleo, que ayudan a mantener la renta de las familias.

Déficit cíclico versus Déficit estructural

Pero, por alguna razón, estamos olvidando este objetivo sobre el déficit estructural cuando Europa establece los requisitos de déficit excesivo de Maastricht. Ese 3% de déficit se establece, quizás por simplicidad operativa, sobre un hecho (el déficit total) y no sobre una estimación (el déficit estructural). Pero en tanto el cálculo del déficit estructural es algo estadísticamente estandarizado, no parece razonable centrarnos sólo en este concepto. Ello nos permitiría dejar de lado la palabra austeridad y empezar a buscar huecos para maniobrar.

La obsesión con un objetivo sobre el déficit nominal o total debe reemplazarse por un programa fiscal creíble, con un ajuste a lo largo de varios años, que evite caer en las espirales de abultados crecimientos negativos.

Como afirman Javier Andrés y Rafael Domenech en VoxEu, «la reducción del déficit debe centrarse en el déficit estructural, y no en el déficit nominal, como estipula actualmente el Pacto de Estabilidad. Esto significa que los países deben comprometerse a tomar determinadas medidas en los próximos años para reducir el gasto o subir los ingresos por un importe determinado de manera ex-ante. Si, como resultado de estas medidas, la situación económica se deteriora y el déficit nominal se ve afectado (básicamente debido a estabilizadores automáticos), el resto de países miembros no deberían obligar a tomar más medidas de ahorro en ese mismo año«.

Europa está distraída construyendo un cortafuegos

El presidente del Banco Mundial (hasta junio 2012) Robert Zoellick lo explicaba perfectamente hace muy poco con un metáfora: «Europa está distraída construyendo un cortafuegos» … y añadiríamos, … mientras se le quema el interior.

Del gráfico anterior anterior sacamos dos conclusiones:

- España tiene un problema de déficit estructural ya que cerca de un 80% (para 2013 tendremos 4.2/ 5.3) de nuestro déficit nominal se debe al componente estructural y;

- la Comisión Europea estima que España será capaz de recortar hasta un 50% (de 2,2 hasta 1,1) su déficit cíclico entre 2011 y 2013 mientras que sólo un 5% su componente estructural (de 4,4 hasta 4,2).

De aquí que la conclusión sea sencilla para España, necesitamos reformas estructurales. Pero volvemos a lo mismo, como explica Zoellick: «las reformas estructural son dolorosas para cualquier Gobierno. Son absolutamente complicadas sin crecimiento. Las reformas pueden destruir un país durante largo tiempo mientras la inversión, empresas y trabajadores se adaptan«.

Hasta la fecha, el Banco Central Europeo (BCE) ha hecho su trabajo. Desde que intervino decididamente en Diciembre de 2011 con las subastas ilimitadas a 36 meses, los tipos de interés han bajado. Pero la presión sobre economías como la italiana y la española no. Es hora de dejar de lado al BCE, e impulsar organismos europeos como el Banco Europeo de Inversiones (BEI). Incrementos en su capital pueden multiplicarse en inversión final cooperativa en los países de la Euro Zona que necesitan crecimiento. Recordemos que los países pagan los intereses con crecimiento, y con nada más. Concluyendo: más BEI y menos BCE, por favor.