El «forward guidance» u orientación de expectativas es la herramienta monetaria de moda y habrá quien se atasque sólo con la expresión anglosajona. Esta herramienta pretende influir en el aspecto más etéreo del mercado: las expectativas. Y es que un mercado no es más que la agregación de agentes que miran con un ojo el presente y con el otro pretenden predecir el futuro. Aquí entra esta herramienta que intenta restar incertidumbre en cuanto a los cambios en la política monetaria y cuyo hilo conductor es la comunicación.

¿Qué es la estrategia foward guidance»? Podemos citar a Javier Andrés en Nada es Gratis que lo explica muy bien: «En los últimos tiempos algunos bancos centrales han (re)descubierto que una de las más poderosas armas en sus manos consiste en algo que para el público resulta aparentemente simple. Esta estrategia consiste en anunciar no sólo las decisiones que la autoridad monetaria toma en cada momento sino las que espera adoptar en los meses siguientes, tanto en lo referido al tipo de interés como a otros instrumentos como las compras de activos o el tipo de interés de depósito. El objetivo que se persigue con esta estrategia es doble. Por una parte reducir la incertidumbre sobre los tipos de interés y por otra tener el máximo efecto sobre el tipo de interés a largo plazo, verdadero determinante de las decisiones de gasto privado, sin necesidad de alargar el vencimiento de los activos en las operaciones de mercado». Como el propio Javier Andrés indica, «La política de comunicación de los bancos centrales se ha convertido en un área de estudio en si misma ya que es crucial para la eficacia a corto y a largo plazo de la política monetaria «.

Y es que como resultado de la crisis económica, las economías desarrolladas han puesto a sus bancos centrales el reto de contener el tsunami que supuso la pérdida total de confianza en los mercados . Entre los retos más acuciantes que han tenido que tratar de solventar la falta de liquidez, la fragmentación de mercado, la renacionalización de flujos de capitales, la elevada volatilidad, los bruscos movimientos de las curvas de tipos de interés, etc.

¿Y qué hace un banco central?

Los bancos centrales pueden tomar medidas convencionales, la principal suele ser la fijación de tipos de interés, aunque no la única, para tratar de lograr los objetivos económicos fijados. Más allá de la fijación de tipos de referencia, durante la crisis han surgido una batería de medidas no convencionales como los programas de compras de bonos o las subastas de liquidez ilimitadas o LTRO´s. Entre estás medidas ha saltado a primera plana el forward guidance y, en medio de la ensalada de medidas no convencionales, parece que fuera una medida novedosa.

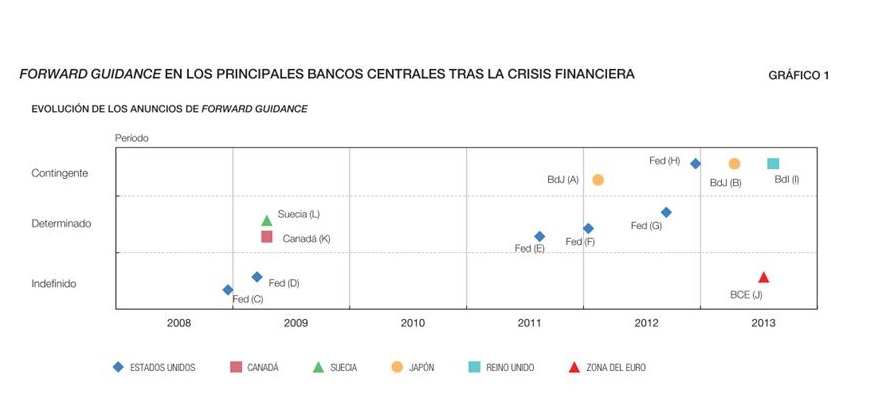

¿Hay más de un tipo de forward guidance?

Esta medida de comunicación se puede referir bien sólo a la transparencia en cuanto a las previsiones macroecónomicas en las que el banco central basa sus actuaciones, con lo que esas previsiones permitirán al agente hacerse una idea de los próximos pasos a tomar por el banco central. O bien puede referirse a un cambio en las variables o función utilizada para definir las políticas de actuación. En base al grado de concreción se puede delimitar entonces forward guidance más cualitativos o cuantitativos. Más adelante revisaremos las posiciones de los principales bancos centrales en cuanto a sus políticas y qué variables o funciones utilizan.

También se puede diferenciar entre forward guidance en cuanto al horizonte temporal ya que puede ser totalmente ambiguo, introducir matices temporales (por ejemplo durante un período prolongado) o anclado a la evolución de determinadas variables económicas en un período determinado.

¿Es el forward guidance una herramienta nueva?

Pues no, el forward guidance se ha utilizado desde mediados de los noventa en países Noruega, Suecia, Nueva Zelanda. La FED, Reserva Federal Americana, utilizó una versión cualitativa en 2004 y 2005 y volvió a introducirlo en 2008 sin horizonte temporal y desde mediados de 2011 concretando períodos de actuación. Finalmente, la FED reformuló su forward guidance en diciembre de 2012 con objetivos concretos de inflación y desempleo.

El BCE, Banco Central Europeo introdujo el foward guidance el 4 de julio de 2013 en su forma más ambigua y sin horizonte temporal -tipos bajos por un prolongado período de tiempo- para los tipos de interés. Para otras medidas no convencionales ya lo había utilizado con anterioridad. Para más detalles técnico sobre el foward guidance merece la pena revisar el fantástico artículo del Boletín Económico de Banco de España firmado por Sonia López y Pedro del Río.

Fuente: Banco de España

Objetivos de inflación, desempleo…transparencia

Como hemos comentado, en diciembre de 2012 la FED confirmó que mantendría los tipos de interés excepcionalmente bajos mientras que:

-la tasa de desempleo esté por encima del 6,5%

-la previsión de inflación, entre uno y dos años, no supere el 2,5%

– y las expectativas de inflación a largo plazo permanezcan ancladas.

Además el Comité de Política Económica (FOMC) ampliaba las restricciones anteriores a otras variables del mercado laboral, presiones inflacionistas, expectativas de inflación y entorno financiero. La FED aclaró que el traspaso de alguno de los límites impuestos no implicaba una acción inmediata sino un replanteamiento de sus políticas.

En diciembre de 2013 la FED reforzó su forward guidance al inciar el tapering o retirada de estímulos mediante compra de títulos para contener la curva de tipos. En ese momento dijo que aunque la tasa de paro alcanzara el 6,5% mantendría los tipos en niveles bajos, especialmente si la inflación se mantenía contenida.

Algo ha cambiado en la última reunión de la FED del 19 de marzo, y es que los participantes del FOMC pronosticaron subidas de tipos más cercanas que en ocasiones previas. En la conferencia de prensa posterior a la reunión Yellen, presidenta de la FED, comentó que las subidas de tipos podrían comenzar seis meses después del final de las compras de bonos, adelantando a marzo de 2015 lo que el mercado descontaba para un trimestre después. El forward guidance se volvió más cualitativo y basado en datos de empleo, inflación y actividad. Cabe destacar que se hablase de empleo y no de desempleo, ya que las últimas reducciones de tasa de desempleo en Estados Unidos han venido de la mano de reducciones de la población activa. La reacción inmediata fue la venta de tesoros americanos.

El BCE, por su parte en la reunión del 6 de marzo, mantuvo su foward guidance más general o ambiguo pero reforzando que mantendrá los tipos bajos durante todo el tiempo que sea necesario. De hecho había quien esperaba que el BCE bajara tipos dados los bajos niveles de inflación que, en su peor versión, podrían desencadenar una «japonización» de la economía.

¿Por qué se usa ahora?

La utilización del foward guidance o su salto a la fama se debe a otro hecho excepcional, los bajísimos tipos de interés de referencia que en la actualidad mantienen los bancos centrales. El forward guidance se presenta como la herramienta que pretende influir en los tipos a largo plazo. En el caso americano y dada la importancia del mercado inmobiliario para su economía, lograr contener o anclar los tipos a largo plazo muestra una postura estratégica. En el caso europeo, Draghi ha logrado cambiar el discurso y las formas del BCE de manera radical, no temblándole el pulso a la hora de cambiar las formas de la institución. Pero es más, el BCE ha pretendido romper la tradicional correlación entre los tipos europeos y americanos, ya que el simple anuncio del tappering comenzó a afectar a las curvas de deuda europea.

El uso del forward guidance da una lección en muchos otros ámbitos políticos y económicos del poder de la comunicación y transparencia. Si bien es imposible eliminar la incertidumbre de los agentes económicos, la crisis financiera ha traído nuevos tiempos y formas. Si en el pasado de buscaba el efectismo de la sorpresa, el nuevo criterio de todos los bancos centrales, reconocido o no, es la estabilidad financiera.