El año que comienza será absolutamente clave para esclarecer el futuro a medio plazo de nuestras finanzas públicas. El primer hito de 2013 es que España ha alcanzado por fin un ligero superávit por cuenta corriente, algo que no sucedía desde hace más de una década: el gasto total es inferior a la producción interna, lo cual indica que las familias y el sector privado están ahorrando ya recursos por una cuantía equivalente al déficit del sector público. Así, España ha dejado de acumular nueva deuda externa neta.

El año que comienza será absolutamente clave para esclarecer el futuro a medio plazo de nuestras finanzas públicas. El primer hito de 2013 es que España ha alcanzado por fin un ligero superávit por cuenta corriente, algo que no sucedía desde hace más de una década: el gasto total es inferior a la producción interna, lo cual indica que las familias y el sector privado están ahorrando ya recursos por una cuantía equivalente al déficit del sector público. Así, España ha dejado de acumular nueva deuda externa neta.

El problema central cada vez se acota más, por lo tanto, en el remolino de deuda en que se encuentran nuestras cuentas públicas; cada año crece el esfuerzo necesario para mantenerse en el límite de la espiral, mientras las fuerzas se agotan. La evolución año a año del déficit agregado del sector público es desalentadora: 11,2% en 2009, 9,7% en 2010, 9,4% en 2011 y entre el 7% y el 8% en 2012 -sin tener en cuenta el salvamento del sector financiero, que habría que añadirle 3 puntos más-. Si las revisiones posteriores dejan el déficit de 2012 cerca del 8%, España habrá conseguido reducir sólo un punto de déficit cada año, a pesar de las subidas de impuestos; a grandes rasgos, la senda habrá sido: -11%, -10%, -9%, -8%. En comparación, las familias y el sector privado han cerrado un gigantesco agujero de 18 puntos del PIB en dicho mismo período: en 2007 pedían prestado cerca del 11% de este, mientras en la actualidad ahorran alrededor del 7%: un esfuerzo extraordinario nunca vivido desde la llegada de la democracia.

En primer lugar, es necesario aclarar el supuesto del 7%-8% de déficit en 2012. La Intervención General de la Administración del Estado (IGAE) publicó esta semana un avance de los flujos de caja de enero de 2013. Y todos los indicadores apuntan a que se ha abusado de nuevo de la flexibilidad en la imputación de flujos de caja. Así como el déficit de 2011 acabó siendo revisado desde el 8,5% inicial hasta el 9,4% final, existen muchos indicios de que se están imputando a enero de 2013 gastos que corresponden a 2012: la Agencia Tributaria ha devuelto en enero de 2013 más del doble de IVA que en el mismo mes del año pasado (5.432 frente a 2.462 millones de euros), el déficit de caja de dicho mes crece de 9.000 a 15.000 millones, los ingresos por IRPF caen de 11.000 a 9.000, etc. Es muy difícil hacer valoraciones sobre unos simples flujos de caja, pero todos los indicadores apuntan hacia dos conclusiones distintas: (i) o bien se ha transferido déficit de 2012 a 2013, (ii) o bien se está produciendo una alarmante nueva sangría en nuestras cuentas públicas.

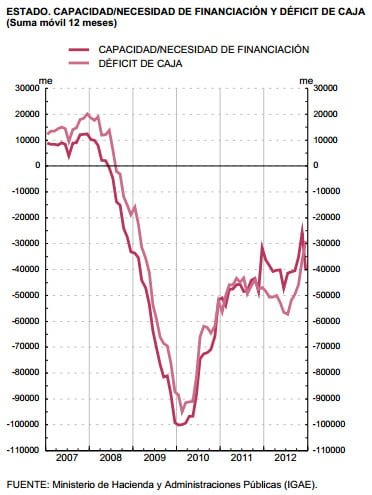

Los analistas empiezan a asumir que el motivo es el primero: la situación no parece haber empeorado significativamente, por lo que las futuras revisiones del déficit 2012 lo situarán claramente por encima del 7%. El siguiente gráfico del Banco de España revela lo que ya se está convirtiendo en un feo hábito de nuestra contabilidad pública: en diciembre de cada año, la necesidad de financiación se reduce ‘súbitamente’ para volver inmediatamente a su nivel natural durante los primeros meses del año siguiente.

Año cero tras el fin de la hemorragia

El año 2013 comienza, por lo tanto, siendo el primero en que la economía española no necesita financiación en términos netos -lo cual no quiere decir que no vaya a haber dificultades de esa índole, por supuesto, ya que muchos agentes internos preferirán financiar a agentes externos con su ahorro-. Se trata de un momento ciertamente histórico: así como en 2008 pocos analistas pensaban que el sector público iba a sufrir tanto para reducir su déficit, prácticamente nadie creía que las familias y el sector privado serían capaces de reducir el gasto privado en 18 puntos del PIB. España ha conseguido en cierto modo cerrar una hemorragia que hacía crecer cada año la deuda externa total.

Como era de esperar, los juegos contables a corto no han engañado a nuestros acreedores: la prima de riesgo no se perturbó ante el anuncio de Montoro de que el déficit de 2012 se situaría por debajo del 7%. La gran incógnita que este año debería comenzar a despejar es la senda futura que experimentará nuestro déficit público. Las familias y el sector privado ya han realizado un tremendo ajuste de gasto, pero si el sector público no es capaz de acompañar, la deuda exterior neta permanecerá constante. Mientras los tipos de interés estén en mínimos, el coste de nuestra posición neta exterior es asumible, pero una subida de tipos nos empujaría a una nueva recesión, al tener que pasar a transferir nuevos recursos al exterior. ¿Cuáles son las principales amenazas y oportunidades para el déficit de España en 2013?

Tres grandes amenazas…

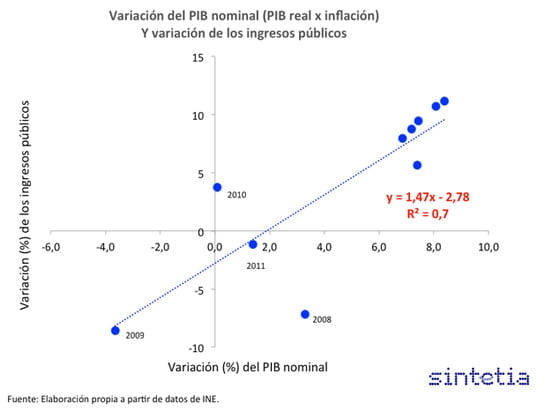

1. La recesión continuará en el año en curso, lo cual tendrá un efecto, de nuevo, negativo sobre los ingresos. Existe una correlación entre el crecimiento PIB nominal de un país (el crecimiento real más la inflación) y los ingresos públicos. El siguiente gráfico muestra dicha correlación.

Nuestra experiencia reciente dice que el crecimiento nominal de la economía ha de ser cercano al 2% para que los ingresos se mantengan al menos constantes. Sólo 2010 ha sido una excepción en este aspecto, lo cual se debe a la recuperación tras la enorme caída de 2009 y a la subida de impuestos. ¿Qué evolución del PIB nominal podemos esperar para España en 2013? El FMI pronostica un -1,5% de crecimiento, S&P un -1,3%. Si la inflación se mantiene a su tasa actual, el crecimiento nominal del PIB 2013 estará entre el 0,5% y el 1%, lo cual está asociado a una leve caída de ingresos.

2. La población adulta ha comenzado a disminuir. Se trata de un problema nuevo para España y la mayoría de países occidentales, acostumbrados a que el crecimiento de la población adulta “hinche artificialmente el PIB” –lo que los demógrafos llaman la ventana demográfica de oportunidad-. Menos población adulta significa menos gente en edad de trabajar (menos PIB) y más pensionistas (más presión sobre el gasto público en pensiones y en sanidad). Concretamente, el gasto en pensiones crece actualmente a una tasa superior al 4% anual incluso con la reciente semicongelación de su aumento.

3. Resistencia popular a los recortes. Gran parte de la población está convencida de que se están produciendo intolerables recortes y mermas en los servicios públicos. Y en cierto modo es así, ya que el aumento en los salarios públicos, pensiones, prestaciones de desempleo e intereses de la deuda contrarresta todos los esfuerzos por reducir el gasto (una reducción que se ha concentrado principalmente en la inversión pública).

El resultado final, a falta del informe resumen de la IGAE para 2012, es que el gasto total respecto al PIB ha aumentado desde 2007 en 5 puntos del PIB (desde el 40% al 45%), habiéndose reducido hasta ahora sólo en 2011, año en que el gasto público superó el 46% del PIB. Es decir, no ha habido austeridad en el conjunto del sector público, sino recortes de unas partidas para acomodar el crecimiento de otras. Las malas noticias son que, para seguir acomodando el crecimiento de salarios, pensiones e intereses de deuda, habrá que seguir recortando otras partidas de gasto antes incluso de poder realizar una reducción real de gasto.

… y tres grandes oportunidades para el déficit 2013

1. Los efectos contractivos de las subidas de impuestos ya se han asumido. Las reducciones de gasto tienen un inevitable efecto contractivo en el corto plazo, pero una vez asumido el coste (downside) a continuación se puede disfrutar el upside. La estructura fiscal española ya es mucho más parecida a la europea, y en cuanto vuelva un tímido crecimiento los ingresos públicos deberían crecer rápido sin depender de nuevo de la construcción.

2. Los costes laborales unitarios han disminuido. Es decir, los salarios han descendido, lo cual hace a las empresas españolas más competitivas en el exterior. Ello ha llevado a una oleada de opiniones positivas respecto a las posibilidades de España de experimentar una recuperación rápida: “Spain is the Next Germany” (Morgan Stanley), matizado por “Not yet the new Germany” (The Economist).

3. Los efectos positivos de la reforma laboral de 2012. Toda reforma laboral que implique más flexibilidad y facilidades para el despido tiene dos efectos contrapuestos. El primero opera a corto plazo y es el que la economía española ha sufrido durante el pasado año: al abaratarse el despido, muchos puestos de trabajo que se encontraban “en el límite” de la rentabilidad pueden ser suprimidos. El segundo efecto opera a largo plazo: cuando es menos costoso despedir, los costes laborales esperados son menores, lo cual incentiva la contratación. Pues bien, España ha sufrido el efecto a corto plazo, pero a partir de ahora pueden empezar a operar los efectos a largo. En este sentido, la propuesta del PSOE de revertir la reforma laboral sería un tremendo error: nos habríamos quedado con los efectos a corto plazo (los despidos) sin beneficiarse de los efectos a largo (la facilidad de contratación).

Conclusiones

El sector público español se encuentra frente al reto de cerrar sustancialmente su déficit tras años de ajustes menores. Parte del problema se encuentra en que es imposible recaudar más en un entorno de recesión. La otra parte es que muchas partidas de gasto tienen una enorme inercia que obliga a recortes muy descompensados.

Pero tras el descomunal ajuste de familias y empresas, el sector público debe liderar por fin la reducción del recurso a la financiación. Si España en su conjunto logra reducir su deuda externa neta, nuestra economía pasará a ser un lugar mucho más apetecible para la inversión externa. Por el contrario, si el sector público no da muestras de poder reducir rápidamente su déficit, puede llegar un momento en que el remolino de la deuda lo atrape irremisiblemente, conduciéndolo, a pesar de los esfuerzos, hacia el default final.